Der schwierige Kampf gegen Steuerflucht

Die bisher eingesetzten Instrumente sind nicht ausreichend, um Geldflüsse in Steueroasen zu verhindern

Erschienen im Standard, am 29. März 2023

Seit Jahrzehnten hören wir immer wieder die gleichen Aussagen, sei es von Politikern und Politikerinnen oder angesehenen internationalen Organisationen, der Steuerflucht und legalen Steuertricks internationaler Unternehmen den Kampf anzusagen. Doch was ist dran an den Versprechungen, wie waren die Entwicklungen der letzten Jahrzehnte, und welche Steuereinnahmen entgehen den Nationen dadurch?

Aushungern der Steuereinnahmen

Unternehmen, insbesondere große Konzerne, verlagern immer wieder ihre Gewinne auf Tochtergesellschaften in Steueroasen. Das mag auf den ersten Blick moralisch anrüchig erscheinen, ist jedoch erstens völlig legal und zweitens verständlich. Als Aktionär oder Aktionärin kann man jedoch geteilter Meinung über diese Praktiken sein. Auf der einen Seite freut man sich, wenn ein Unternehmen mehr Gewinn macht und somit mehr Geld zum Investieren hat. Auf der anderen Seite verschlechtern sich durch das Ausbleiben von Steuereinnahmen die Infrastruktur, Bildung, Pensionssysteme und Gesundheitsversorgung der Staaten. Das kommt daher, dass staatliche Investitionen durch die entgangenen Steuereinnahmen erschwert werden.

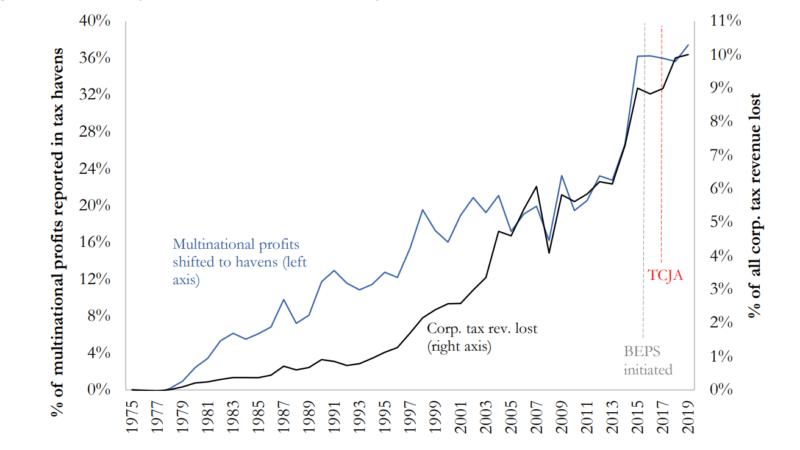

Versucht man nachzuvollziehen, welcher Anteil von Unternehmensgewinnen weltweit in Steuerparadiesen und Steueroasen verbucht wurde, lässt sich erkennen, welchen Anteil der Körperschaftsteuereinnahmen die Regierungen in Industrieländern aufgrund dieser Praktiken verlieren. Die folgende Abbildung zeigt den globalen Durchschnitt seit dem Jahr 1975. Seit dem Jahr 1980 hat die Nutzung von Steuerparadiesen zur Verringerung der Körperschaftssteuern der Unternehmen stetig zugenommen. Ab dem Jahr 2010 nahm dieser Trend exponentiell zu, wonach sich die Regierungen zu einer Gegenreaktion entschlossen. Dies geschah in Form eines globalen Abkommens zur Einführung globaler Mindestkörperschaftsteuersätze als Ergebnis der BEPS-Gespräche (Base Erosion and Profit Shifting, zu Deutsch Gewinnkürzung und Gewinnverlagerung) der OECD. Seitdem hat sich das Wachstum der Gewinnverlagerung auf hohem Niveau abgeschwächt.

Die Abbildung zeigt eindringlich, dass entgegen den Ankündigungen der Politik und internationaler Organisationen im Lauf der Zeit die Profite der Unternehmen in den Steueroasen anstiegen – und daher ebenso der Prozentsatz an entgangenen Unternehmenssteuern für die einzelnen Nationen.

Entgangene Körperschaftsteuereinnahmen

Die Gewinnverlagerung entzieht den Ländern immer noch einen großen Teil ihrer Einnahmen aus der Körperschaftssteuer, wie Ludvig Wier und Gabriel Zucman in ihrer Untersuchung “Global Profit Shifting, 1975–2019” zeigen. Während der globale Durchschnitt an den Verlusten dieser Einnahmen für Nationen im Jahr 2019 bei zehn Prozent liegt, verlieren Länder wie das Vereinigte Königreich etwa 33 Prozent ihrer Körperschaftsteuereinnahmen an Steueroasen, Deutschland annähernd 30 Prozent und Staaten wie Frankreich, Schweden oder Spanien etwa 20 Prozent. In Österreich sind es knapp über zehn Prozent an jährlich entgangenen Steuereinahmen. Wir liegen damit etwa im weltweiten Durchschnitt, jedoch beläuft sich dies hierzulande auf mehrere Milliarden Euro Verlust für unsere Gesellschaft – das ist viel Geld.

Und wenn man sich fragt, warum Staaten nicht das notwendige Geld haben, um Ärztinnen, Ärzte und Pflegepersonal zu bezahlen, baufällige Infrastrukturen zu renovieren oder die Landesverteidigung angemessen zu finanzieren, obwohl das weltweite Risiko eines militärischen Konflikts steigt (siehe China, Russland, Ukraine), so wären diese Länder dazu angeraten, sich mit der Gewinnverlagerung von Unternehmen zu befassen. Tatsächlich schadet die Gewinnverlagerung den jeweiligen Unternehmen selbst. Dies deshalb, da in den Ländern, in denen die Steuern eigentlich hätten bezahlt werden sollen, schlechtere Infrastrukturen und wiederum höhere Kosten und Verzögerungen die Konsequenz sind.

Lösungen in weiter Ferne

Dies alles wirft die Frage auf, was wir nach jahrzehntlangen Ankündigungen und Lösungsvorschlägen tun könnten. Die Forderung nach weltweiten Mindeststeuersätzen für Unternehmen ist ein Schritt in die richtige Richtung, aber sie wird keine Probleme lösen, da Unternehmen immer Schlupflöcher finden werden, um ihren effektiven Steuersatz zu senken. Gewinnverlagerungen wurden zwar verlangsamt, aber nicht gestoppt, nachdem die BEPS-Gespräche begonnen haben.

Eine Idee wäre, national und international durch Steueramnestien die Unternehmen dazu anzuregen, ausländische Gewinne zurückzuverlagern. Dies könnte zum Beispiel mittels Selbstanzeige wegen Steuerhinterziehung durchgeführt werden: So müsste zwar nachversteuert werden, jedoch ohne Bußen. Vonseiten der Unternehmen wird immer das Argument hervorgebracht, dass sie selbst bei einem niedrigeren Steuersatz keinen Anreiz haben, Gewinne zu repatriieren, weil das Geld ohnehin für einen aufgeblähten Staatsapparat verschwendet werde und notwendige Infrastrukturinvestitionen ohnedies nicht erfolgen würden. Ein möglicher Lösungsversuch wäre, Unternehmen, die ausländische Gewinne erzielen, aber nicht mindestens die Hälfte davon zurückführen, auf einer öffentlichen Website zu nennen und diesen zusätzliche Strafsteuern auf ihre inländischen Gewinne aufzubürden. Unternehmen, die Schlupflöcher nutzen, sollten ebenso öffentlich publik gemacht werden.

Des Weiteren könnten es Steueramnestien für Unternehmen ermöglichen, Gewinne zu einem niedrigeren Steuersatz zu repatriieren. Eine Möglichkeit wäre, Steuereinnahmen in einen “Zukunftsfonds” einzuzahlen, der nur in notwendige gesellschaftliche Projekte wie Infrastruktur investiert. So wären diese Steuereinnahmen für Investitionen in die Zukunft des Landes zweckgebunden. Vielleicht würde dies die richtigen Anreize für Unternehmen setzen, Steuern zu zahlen, und für Staaten, diese Steuereinnahmen nicht unvorsichtig einzusetzen. (Bernhard Führer, 29.3.2023)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}