ERSTE SCHRITTE ZUR GELDANLAGE

So wie sich Wanderer auf lange Strecken vorbereiten und sich an Umgebungsplänen und Wegweisern orientieren, und Ihre Wanderung mit dem ersten Schritt beginnen, so tun es auch Anleger. Vom Sparer zum Geldanleger braucht es den ersten Schritt. Dieser kann Sie vor Herausforderungen stellen, aber dennoch wichtig für Sie sein und in einem Umfeld niedriger Zinsen Ihr Leben bereichern.

Jedes Jahr verliert Geld an Kaufkraft, durch den ersten Schritt und eine robuste Geldanlage können Sie dies vermeiden, Ihre Vermögenswerte schützen und diese mehren.

Deshalb orientieren wir uns ein klare

Leitlinien und Grundsätze – um das Beste für Sie herauszuholen

Vermögen erhalten zum Nullzins

Durch unsere Anlagestrategie (Multi-Asset) können wir mehrere Anlageklassen heranziehen. Etwa Aktien, Anleihen und Rohstoffe wie Gold, das gegen Unsicherheiten des Marktes als Versicherung dient. Gerade in einem Nulllzins Umfeld kann dies sinnvoll sein.

Vermögenswerte breit streuen

Mit unserem All-Wetter Ansatz, streuen wir Risiken breit. Mit dieser Strategie, die klaren Grundsätzen folgt, verschiedene Anlage-klassen berücksichtigt und das Chance-/Risiko-Verhältnis bei jeder Entscheidung prüft, folgen wir einer robusten Anlagestrategie.

Unseren Anlegern verpflichtet

Wir sehen uns als Partner, der Anleger und Sparer, welche sich vertrauensvoll um Finanzen kümmern. Das ist unser Ziel: Unseren Kunden, unabhängig von der Höhe ihrer Kapitals zu helfen, damit in allen Aspekten ihres finanziellen Lebens Erfolg gewährleistet ist.

Gute Gründe für langfristiges Investieren

Nachvollziehbare Anlagestrategie

Unsere Anlagelösungen bieten Anlegern einen einfachen Weg breit in Qualität zu investieren, Schwankungen abzufedern und die Nullzinsfalle zu vermeiden. Mit diesem risikobewussten und verlustminimierenden strategischen Investmentansatz bieten wir Stabilität, Kontinuität und Kontrolle, welcher in jedem wirtschaftlichen Umfeld und unter jeglichen Umständen gute Resultate zeigen soll (All-Wetter).

> Zu unserer All-Wetter Strategie

Klare Anlageentscheidungen

Wir stellen die Mischung der Anlageklassen in einer Weise zusammen, sodass diese ausgewogen genug ist, um sich mit der Zeit gut zu entwickeln und gleichzeitig vor unakzeptablen Verlusten schützt. Wir verbringen einen Großteil unserer Zeit damit zu analysieren, wo Risiken liegen, um ein Maximum an Sicherheit zu gewährleisten. So entwerfen wir eine Vermögensaufteilung (Portfolio) bestehend aus Anlageklassen, welche negativen Überraschungen standhält. Bei all dem halten wir uns an unseren Anlage-Prinzipien.

> Zu unseren Investment-Prinzipien

Grundsätze und Leitlinien

Wir handeln frei und ungebunden, ohne die Zugehörigkeit zu Banken, Versicherungen oder Finanzdienstleistern. So sind wir einzig dem Wohl unserer Kunden verpflichtet. Aus diesem Grund arbeiten wir vollständig ohne verpflichtende Bindung an Produktpartner – die Wahl unserer Investments auf Basis unvoreingenommener Bewertungen. So können wir selbstbestimmt und unbeeinflusst an den Märkten agieren, Investitionsmöglichkeiten objektiv bewerten und vollständig neutral für die Klienten vorgehen.

> Zu unserer Vorgehensweise

Mehr über uns und unsere Ausrichtung erfahren?

Lesen Sie unsere Fragen welche uns häufig gestellt werden, um durch die Finanzmärkte und in Richtung Ihrer Ziele von morgen zu gehen. In diesen Abschnitt erfahren Sie, welche Geldanlageentscheidungen sich bewährt haben – und wie Sie Vermögenswerte langfristig, nachhaltig investieren können.

> Hier zu häufig gestellte Fragen

Vom Sparer zum Geldanleger

Durch langfristig, nachhaltiges Investieren können Sie Schutz und Wachstum Ihrer Vermögenswerte sicherstellen.

Sparen und Investieren war noch nie so wichtig für jeden von uns, insbesondere um sicherzustellen, dass wir im Ruhestand ein Einkommen haben, mit dem wir zufrieden sind.

> Hier wie Ihnen Investieren helfen kann

Einführung in das Investieren

1 Übersicht über das Investieren

Was sind Investitionen bzw. Investments?

Investitionen sind etwas, das Sie kaufen oder in das Sie Ihr Geld investieren, um eine profitable Rendite zu erzielen.

Arten von Investitionen

Die meisten Menschen wählen aus vier Hauptanlagearten, den sogenannten „Anlageklassen“ aus:

Spareinlagen und Bargeld: Ersparnisse, die Sie einzahlen und die Ihnen Zinsen zahlen.

Aktien: Sie kaufen eine Beteiligung an einem Unternehmen und hoffen, dass der Wert Ihrer Anteile am Unternehmen steigt. Je nach Unternehmen erhalten Sie möglicherweise auch eine Dividende (Aktien werden auch als Wertpapiere bezeichnet).

Festverzinsliche Wertpapiere (auch Anleihen): Sie leihen Ihr Geld an ein Unternehmen oder an die Regierung und diese zahlen Ihnen regelmäßige Zinszahlungen und geben Ihnen am Ende der Laufzeit hoffentlich Ihr ursprüngliches Kapital zurück.

Immobilie: Sie investieren in ein physisches Gebäude, egal ob Gewerbe- oder Wohngebäude.

Die verschiedenen Vermögenswerte eines Anlegers werden als Portfolio bezeichnet.

Als allgemeine Regel gilt, dass die Aufteilung Ihres Geldes auf die verschiedenen Arten von Anlageklassen dazu beiträgt, das Risiko einer unterdurchschnittlichen Rendite Ihres Gesamtportfolios zu verringern.

2 Warum Investieren?

Der Schlüssel zum Aufbau von Vermögenswerten ist:

- Geben Sie weniger aus als Sie einnehmen – sprich Sparen Sie.

- Investieren Sie und das am besten sehr früh in Ihrem Leben.

- Investieren Sie nicht nur einmalig, sondern auch laufend.

So profitieren Sie Spareffekt, vom Investieren und vom Zinseszins. Albert Einstein sagte einmal, dass der Zinseszinseffekt das achte Weltwunder sei. Der Zinseszinseffekt wird dann schlagend, wenn Zinsen nicht ausgeschüttet, sondern diese reinvestiert werden und so wiederum Zinsen hervorbringen.

Eine Investition kann Ihnen viele Vorteile bringen, z. B. mehr finanzielle Unabhängigkeit und auf lange Sicht einen komfortablen Ruhestand. In Spareinlagen oder Bargeld gehaltene Ersparnisse verlieren tendenziell an Wert, weil die Inflation mit der Zeit ihre Kaufkraft verringert.

3 Risikomanagement

Wenn Sie investieren, gehen Sie immer ein gewisses Risiko ein, die Höhe variiert jedoch je nach Anlageart. Je mehr Risiko Sie eingehen, desto größer ist die Chance auf größere Gewinne und größere Verluste. Man spricht auch von der „Schwankungsbreite“.

- Wenn Sie Geld auf sicheren Anlagen wie Sparkonten anlegen, laufen Sie Gefahr, mit der Zeit an realem Wert (Kaufkraft) zu verlieren. Das Problem besteht darin, dass der gezahlte Zinssatz selten mit steigenden Preisen (Inflation) Schritt hält. Andererseits folgen indexgebundene Anlagen, die der Inflationsrate folgen, nicht immer den Marktzinssätzen. Das bedeutet, dass Sie bei einem Rückgang der Inflation möglicherweise weniger Zinsen verdienen als erwartet.

- Aktienmarktinvestitionen könnten im Laufe der Zeit die Inflation und die Zinssätze übertreffen, aber Sie laufen Gefahr, dass die Preise zu dem Zeitpunkt, an dem Sie verkaufen müssen, niedrig sind (z. B. wenn sich die Wirtschaft in einer Rezession befindet). Der Preis den Anleger für höhere Renditen bezahlen, sind höhere Schwnakungsbreiten.

4 Diversifikation

Risiken sollten verteilt werden, indem Sie Ihr Geld in verschiedene Produkte und Anlageklassen investieren. Wenn eine Investition nicht so funktioniert, wie Sie es sich erhoffen, haben Sie auf diese Weise immer noch die Möglichkeit, auf die anderen zurückzugreifen. Dies wird als „Diversifizierung“ bezeichnet.

Einer der wichtigsten Risikoaspekte ist das Ausmaß, in dem der Wert Ihrer Anlagen wahrscheinlich steigen oder fallen wird. Dies wird als Kapitalrisiko bezeichnet, und die Schwankungen nach oben und unten werden als Volatilität bezeichnet. Verschiedene Anlageklassen weisen unterschiedliche Risikoniveaus auf. Beispielsweise weist Bargeld (Sparen auf Sparkonten) ein geringes Kapitalrisiko auf.

Seien Sie jedoch vorsichtig, denn Risiko wird oft nur als etwas Negatives angesehen. Denken Sie jedoch daran: Wenn Sie kein Risiko eingehen, ist es unwahrscheinlich, dass Sie Kapitalgewinne erzielen.

5 Zeitlicher Ablauf von Investitionen

Das Timing von Investments ist in den besten Zeiten schwierig, aber in volatilen oder schwachen Märkten kann es sogar noch schwieriger sein. Dennoch kann man mittels Kapitalinvestitionen davon profitieren.

Eine weitere Möglichkeit ist Euro Cost Averaging (regelmäßiges Sparen). Dies ist eine einfache Strategie, die von Anlegern angewendet werden kann. Dabei handelt es sich um die Art und Weise, wie die meisten Rentenbeiträge im Laufe des Arbeitslebens investiert werden. Anleger, welche die Hochs und Tiefs der Märkte genau bestimmen können, werden diesen Ansatz zumeist nicht folgen. Durch eine Staffelung der Investitionen können Sie jedoch einen Teil der Auswirkungen steigender und fallender Märkte im Zeitraum Ihrer Käufe ausgleichen, indem Sie beispielsweise einige Aktien zu niedrigeren Preisen kaufen, wenn der Markt fällt.

6 Werden Veranlagungen die Inflation schlagen?

Anleger werden sich der Warnung bewusst sein, dass die Wertentwicklung in der Vergangenheit kein Hinweis auf die künftige Wertentwicklung ist. Es gibt jedoch stichhaltige Ansatzpunkte dafür, dass Anlageklassen (u.a. Aktien) in den meisten Zeiträumen die Inflation übertroffen haben.

7 Rückgänge an den Märkten

Ein Bärenmarkt ist ein anhaltender Rückgang der Kurse an den Kapitalmärkten. Ein fallender Markt wird zu einem Bärenmarkt, wenn ein breiter Aktienindex 20 % oder mehr unter seinem letzten Höchststand schließt. Die folgende Tabelle zeigt die Häufigkeit, Dauer und das Ausmaß von Bärenmärkten im S&P 500 Index – einem anerkannten Index für Aktien.

| Zeitraum Bärenmarkt | Dauer | Gesamter Rückgang S&P 500 |

|---|---|---|

| November 1980 bis August 1982 | 21 Monate | -27% |

| August 1987 bis Dezember 1987 | 4 Monate | -34% |

| Juli 1990 bis Oktober 1990 | 3 Monate | -20% |

| März 2000 bis Oktober 2002 | 31 Monate | -49% |

| Oktober 2007 bis März 2009 | 17 Monate | -56% |

| Februar 2020 bis März 2020 | 1 Monate | -34% |

| Jänner 2022 bis Oktober 2022 | 10 Monate | -25% |

Die Tabelle zeigt, dass Kursrückgänge für Anleger vorkommen. Für Anleger mit einem kürzeren Anlagehorizont geben sie mitunter Anlass zur Sorge. Deshalb braucht es einen langfristigen Anlagehorizont.

FINANZBILDUNG UND GRUNDLAGEN

Vorteile des Investierens

Wir leben im Durchschnitt länger, was bedeutet, dass wir eine größere Menge an Ersparnissen ansammeln zu haben, um ausreichend vorzusorgen. Menschen, welche heute 65 sind, haben eine gute Chance 80 (an die 70 Prozent) oder 90 Jahre (an die 30 Prozent) alt zu werden. Jeder von uns trägt mehr Verantwortung für die finanzielle Verwaltung seiner Vorhaben und seines Ruhestands. Deshalb gewinnt Sparen und Investieren zunehmend an Relevanz und wird auch immer bedeutender für jeden von uns, insbesondere um sicherzustellen, dass wir im Ruhestand ein Einkommen haben und Vermögenswerte für unsere Vorhaben, mit denen wir zufrieden sind.

Der Ruhestand ist jedoch bei weitem nicht das einzige finanzielle Ziel, das wir im Leben haben. Unsere anderen finanziellen Ziele könnten darin bestehen, eine Wohnung, ein Haus oder ein Auto zu kaufen, die Hypothek abzuzahlen, für Ausbildungen aufzukommen oder unseren Kindern eine Zukunft zu geben.

Wenn Sie weniger auf einen Glücksfall oder eine Erbschaft vertrauen, gilt es sich mit der Geldanlage und mit Wertpapieren, Aktien, Fonds und anderen Anlageklassen auseinanderzusetzen und in diese zu investieren, um Ihre Ersparnisse zu steigern, eines dieser Ziele zu erreichen oder um ein regelmäßiges Einkommen zu erzielen, insbesondere für Sie Ruhestandsvorsorge.

Wie navigieren Sie durch die Welt der Geldanlage und Investments? Zunächst möchten wir Sie ermutigen, sich damit auseinanderzusetzen und sich nicht zu fürchten. Schließlich bietet Ihnen Geldanlagen und das Investieren die Möglichkeit, Ihre finanziellen Ziele zu erreichen und Ihr Leben zu bereichern.

Wir wissen, dass die Welt der Finanzen und der Geldanlage zunächst komplex oder gar einschüchternd wirken können. Dieser Abschnitt soll Ihnen helfen, indem er eine Einführung in die Geldanlage, die Vorteile von Investments und eine Erläuterung der gängigen Anlage- und Finanzwörter bietet.

Investieren und Anlageklassen

Wir haben den Verdacht, dass Sie bereits wissen, was Geldanlage und Investments sind, aber definieren wir für alle Fälle Investmentbegriffe. Was ist investieren?

Investieren bedeutet, Geld zu binden, um eine finanzielle Rendite zu erzielen. Dies bedeutet im Wesentlichen, dass Sie Geld investieren, um Geld zu verdienen und Ihre finanziellen Ziele zu erreichen.

Unabhängig davon, wo Sie Ihr Geld anlegen, geben Sie Vermögenswerte im Grunde an ein Unternehmen, eine Regierung oder eine andere Einrichtung in der Hoffnung, dass sie Ihnen in Zukunft mehr Geld zur Verfügung stellen. Menschen investieren im Allgemeinen Geld mit einem bestimmten Ziel, zum Beispiel Ruhestand, Bildung ihrer Kinder, ein Haus – die Liste geht weiter.

Investieren unterscheidet sich vom Sparen. Im Allgemeinen ist das Investieren mit dem Einlagern von Geld über einen längeren Zeitraum verbunden, anstatt regelmäßig mit Aktien zu handeln. Investieren ist nicht das gleiche wie Vermögenswerte zu sparen und mit Schwankungen auf die veranlagten Vermögenswerte verbunden. Wenn Sie Ihre Vermögenswerte unter der Matratze behalten und nicht investieren würden, würden Sie zukünftig über weniger Gelder verfügen, als was Sie weggelegt haben. Dies erklärt sich mit den jährlichen Preissteigerungen auf Güter und Dienstleistungen (Inflation bzw. Kaufkraftverlusten).

Wenn Sie investieren, investieren Sie Ihr Geld in eine oder mehrere der sogenannten Anlageklassen. Dies können Unternehmen (an der Börse als Aktien bezeichnet), Unternehmens- oder Staatsanleihen (von einem Unternehmen oder einem Land ausgegebene Schuldverschreibungen), kurzfristige Veranlagungsformen oder Rohstoffe sein. Diese Anlageklassen bieten potenziell höhere Renditen als Bargeld, aber Ihr Geld ist einem unterschiedlichen Risiko ausgesetzt, und dies ist der wesentliche Kompromiss, den eine Anlage erfordert.

Aktien: Eine Aktien ist ein Anteil an einem Unternehmen und ein Aktionär besitzt daher einen Teil des jeweiligen Unternehmens. Aktien können an der Börse gekauft und verkauft werden und können an jedem Tag, an dem der Markt geöffnet ist, im Wert schwanken. Aktien erbringen in Zeiten des wirtschaftlichen Aufschwungs (Prosperität) gute Resultate.

Anleihen: Wenn Sie eine Anleihe kaufen, verleihen Sie im Wesentlichen Geld an eine Regierung oder ein Unternehmen. Wie bei jedem Kredit erwartet der Kreditgeber, dass er am Ende einer festgelegten Laufzeit Zinsen bekommt und sein Geld zurückerhält (dieses Datum wird als Fälligkeit der Anleihe bezeichnet). Im Allgemeinen gilt: Je sicherer der Kreditnehmer ist, desto niedriger sind die verfügbaren Zinsen für den Kredit. Ein wirtschaftliches Umfeld mit rückläufigen und niedrigen inflationären Tendenzen spricht für Anleihen

Kurzfristige Veranlagungsformen (Cash): Geldmarktpapiere und Anleihen mit kurzer Laufzeit bieten Sicherheit, Liquidität und Einkommen. In Zeiten des wirtschaftlichen Abschwungs und der Rezession schützen kurzfristige Veranlagungsformen vor Abschwüngen an den Finanz- und Kapitalmärkten. Cash und kurzfristige Veranlagungen stellen demnach eine Möglichkeit dar, sich vor unakzeptablen Verlusten zu schützen. In Zeiten des wirtschaftlichen Abschwungs entwickelt sich diese Anlageklasse gut, wenn alle anderen Anlageklassen schlechte Resultate erzielen.

Rohstoffe: Nur wenige Anleger sind bereit oder in der Lage, physische Rohstoffe (beispielsweise Öl oder Metall) zu besitzen. Der Zugang zu dieser Anlageklasse erfolgt daher in der Regel über Fonds oder Instrumente, welche als Derivate bezeichnet werden. Üblicherweise gewinnen Gold und andere Rohstoffe als „alternative“ Geldform in Zeiten hoher Inflation an Bedeutung, da Währungsbestände reduziert werden.

Wertpapiere und Aktien verstehen

Der Aktienmarkt hat im Laufe der Zeit nachweislich Renditen über der Inflation erzielt, aber Sie müssen geduldig und diszipliniert sein, um davon zu profitieren.

Aktien sind nicht mit Spielen in Casinos oder Kursen auf einem Handelsbildschirm zu vergleichen. Sie repräsentieren genau das, was ihr Name andeutet: Eine prozentuale Beteiligung an einem Unternehmen, seinen Vermögenswerten und vor allem seinen Ein- und Ausgaben (sprich Cashflows). Sie sind einer der Eigentümer des Unternehmens, mit allen Rechten, Chancen und Risiken, die dies mit sich bringt.

Öffentliche Unternehmen, die an der Börse notiert sind, verfügen normalerweise über viele Millionen Aktien, die von der Öffentlichkeit (den Anlegern) gekauft und verkauft werden können. Die Anzahl der Aktien multipliziert mit dem Wert jeder einzelnen Aktie entspricht der Marktkapitalisierung des jeweiligen Unternehmens.

Aktien können Schwankungen unterliegen und über Perioden hinweg unterdurchschnittliche Renditen erzielen. Dies kann auf Blasen an den Märkten oder wirtschaftlichen Abschwüngen zurückzuführen sein. Sie müssen auf die Volatilität (Schwankungen) vorbereitet sein und sie tatsächlich nutzen wollen: Die erfolgreichsten Anleger können kaufen, wenn der Markt in Ungnade fällt und verkaufen, wenn die meisten Anleger optimistisch sind und die Preise schnell gestiegen sind.

Märkte repräsentieren die kollektive Weisheit Tausender gut informierter, professioneller und privater Anleger, aber sie können nicht und haben auch nicht immer Recht. Bereits im 19. Jahrhundert sagte Baron Rothschild, Investoren sollten „beim Klang von Kanonen kaufen und beim Klang von Trompeten verkaufen“. Dies heißt, dass Anleger sich nicht von der Gier und Angst anderer mitreißen lassen sollten.

Zu beachten gilt, dass die zu erwartenden Gewinne noch wichtiger sind als die bereits erzielten Gewinne. Dies deshalb, da die erzielten Gewinne (aus der Vergangenheit) in den Kursen der jeweiligen Aktien bereits einbezogen werden (Anleger rechnen mit diesen bereits).

Die Aktienmärkte antizipieren oder „diskontieren“ folglich zukünftige Ereignisse.

Angst und Gier an den Kapitalmärkten und das Verhalten der Anleger zeigt immer wieder, dass Investieren sehr stark von Emotionen bestimmt wird, obwohl dies nicht so sein sollte und sich negativ auf die Resultate der Anleger auswirkt. Draus resultiert, dass der durchschnittliche Anleger rund 2 Prozent Rendite über die letzten 20 Jahre erwirtschaftete. Dies bei einem Durchschnitt von an die 8 Prozent, welchen Aktien bzw. Aktienindizes insgesamt erzielt hätten (= der Markt in seiner Gesamtheit). Dies kann mit der „Verhaltens-Kluft“ („Behavior Gap“) erklärt werden. Emotionen wie Angst und Gier sollten deshalb vermieden werden.

Diversifikation und Risiken streuen

Durch eine Aufteilung Ihrer Vermögenswerte auf unterschiedliche Anlageklassen können Sie die Rendite steigern und das Risiko senken. Diversifikation ist ein einfaches Konzept – es besagt, nicht alle Eier in einen Korb zu legen. Bei Investitionen geht es bei einer echten Diversifikation darum, unterschiedliche Anlageklassen heranzuziehen und in unterschiedliche Länder, Währungen und Wertpapiere (u.a. kleine und große Aktien, nationale und internationale) zu investieren, um an entsprechenden Renditen teilhaben zu können.

Diversifikation (Risikostreuung) schützt – Eier in verschiedene Körbe

Die Weisheit dahinter besteht hauptsächlich darin, das Risiko zu reduzieren. Anlageklassen verhalten sich unter verschiedenen wirtschaftlichen Bedingungen tendenziell unterschiedlich, sodass Aktien in einem bestimmten Umfeld beispielsweise gut abschneiden können, während Anleihen Schwierigkeiten haben können. In dieser Situation besteht für jemanden, der ausschließlich in Anleihen investiert ist, das Risiko von Kapitalverlusten, während ein stärker diversifizierter Anleger weniger gefährdet ist.

Ein diversifiziertes Portfolio bestehend aus unterschiedlichen Anlageklassen und zeigt durch unterschiedliche wirtschaftliche Umfelder hinweg gute Resultate. Voraussetzung ist, dass man langfristig daran festhält (Verhaltensverzerrungen) und günstig Nachkäufe tätigt. Wie aus der Abbildung ersichtlich ist, hätte in einer 10-jährigen Periode ein breit gestreutes Portfolio, bestehend aus Aktien und Anleihen, immer positive Resultate erzielt. Das bedeutet: Diversifizieren Sie. Streuen Sie Ihre Risiken, da eine der Vermögensklassen, in welche Sie in den Finanz- und Kapitalmärkten investieren, ziemlich sicher keine gute Erträge erzielen oder gar schlimme unakzeptable Verluste erleiden kann. Das Problem dabei: Sie werden jedoch im Vorfeld nicht wissen, welche Anlageklasse Einbußen hinnehmen wird und auch nicht die Höhe dieser. Jedoch können Sie sich davor schützen, indem Sie in mehrere Anlageklassen investieren (Sie diversifizieren) und so gleichzeitig bessere Leistungen erzielen.

Neben der Risikominderung kann die Wahl zwischen Anlageklassen – oder die Asset Allocation (die Zusammenstellung der Anlageklassen) – ebenso erhebliche Auswirkungen auf die Rendite haben. Eine Vielzahl von Studien hat im Laufe der Jahre gezeigt, dass die Asset Allocation – wie viel von Ihren Vermögenswerten in jede Anlageklasse investieren – ein Schlüsselfaktor für die Gesamtinvestitionsrendite ist. Natürlich sind auch die Entscheidungen darüber wichtig, welche konkrete Aktien oder Anleihen Sie kaufen. Jedoch ist die Aufteilung zwischen den Anlageklassen in einem Portfolio der wichtigste Faktor für die daraus resultierende Rendite.

Langfristig Vermögen aufbauen

Investitionen in Finanzmärkte bieten das Potenzial, den realen Wert Ihres Geldes langfristig zu steigern. Dies bedeutet, dass Sie über einen Zeitraum von mindestens fünf bis zehn Jahren eine Rendite erzielen, welche die Inflationsrate (= führt zu Kaufkraftverlusten) übersteigt.

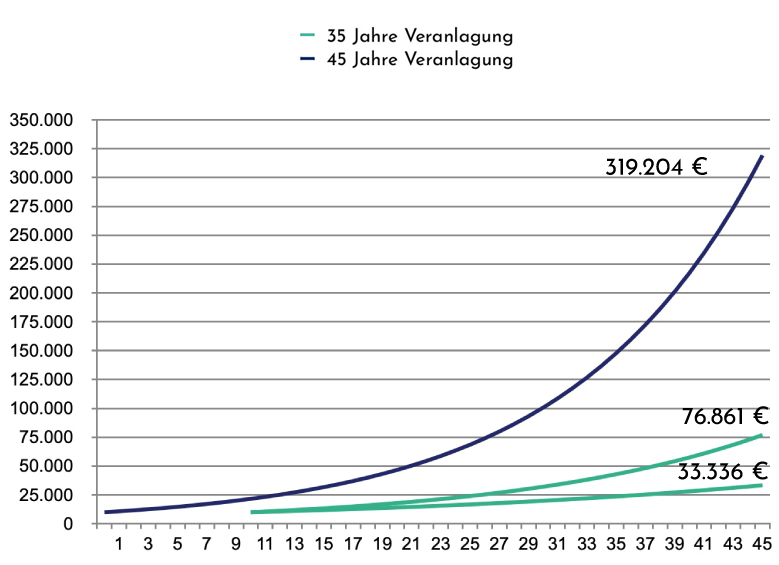

Entwicklung von 10.000 Euro mit und ohne Veranlagung im zeitlichen Verlauf

Um eine dem Bargeld überlegene Rendite zu erzielen, muss jedoch in der Regel ein gewisses Risiko eingegangen werden. Die Aktienkurse unterliegen Schwankungen, sodass Sie nicht erwarten sollten, dass sich Investitionen über kurzfristige Zeiträume überdurchschnittlich entwickeln. Darüber hinaus ist es sehr schwierig, den Markt zeitlich zu erfassen und den optimalen Investitionspunkt zu finden. Ihre Anlageziele, Ihr Risikoprofil und Ihr Zeitrahmen für die Anlage bestimmen, inwieweit Sie für Wachstum und Ertrag investieren. Wichtig ist, dass Sie den Zinseszins und Nachkäufe nutzen. Investieren Sie früh, regelmäßig und langfristig, dann können Sie sowohl den Zinseszins als auch Schwankungen an den Finanz- und Kapitalmärkten für Nachkäufe nutzen. Aus der Abbildung ist zu entnehmen, dass die Aufzinsung im Zeitverlauf einen exponentiellen Unterschied bewirken kann. Beginnen Sie mit dem Investieren nur 10 Jahre später, mit 10.000 Euro und einer Rendite von 6 Prozent, so haben Sie nach 35 Jahren um 242.000 Euro weniger, als jemand der 10 Jahre früher mit demselben Startkapital begann und eine Rendite von 8 Prozent erzielte. Wäre nur in Spareinlagen investiert worden, so hätte Sie Einbußen von 285.000 Euro zu beklagen (3,5 Prozent auf 35 Jahre sind 33.336 Euro). Aufgrund der „Kraft“ des Zinseszinses, wird dieser auch als „Weltwunder“ bezeichnet (lesen Sie hier auch die Gegenüberstellung von Kaufkraftverlusten und Veranlagung).

Anleger und Investoren setzen sich Schwankungen an den Finanz- und Kapitalmärkten bewusst aus, da (I) sie nicht mit den geringen Renditen von Cash, Spar- oder Bankeinlagen zufrieden sind und (II) höhere Renditen auf ihr eingesetztes Kapital erzielen möchten, um der Inflation (Kaufkraftverlusten) vorzubeugen. Höhere Renditen ergeben sich aus der jeweiligen Zusammenstellung der Anlageklassen und dem Risiko, das Anleger und Investoren gewillt sind einzugehen. Wenn Sie höhere Renditen als Bargeld erzielen möchten, können Sie das Risiko (= Schwankungsbreiten) erhöhen, indem Sie in andere Anlageklassen wie Aktien, Rohstoffe oder Anleihen investieren. Im Allgemeinen ist die erwartete Rendite umso höher, je mehr Risiko Sie eingehen. Diese Beziehung sollte im Laufe der Zeit bestehen bleiben. Andernfalls wären Anleger und Investoren nicht bereit, zusätzliche Abschläge, beispielsweise in Form von erhöhten Schwankungsbreiten oder Illiquidität, einzugehen.

Die Kraft des Einkommens

Ein Maß für das Einkommen, das Sie aus Ihren Investitionen erzielen können, ist eine Rendite. Sowohl Aktien als auch Anleihen können eine Rendite erzielen. Mit einer Aktie kann ein Unternehmen eine Dividende an Anleger ausschütten. Die Dividendenrendite ist die jährliche Summe dieser Dividendenzahlungen, ausgedrückt als Prozentsatz des Aktienkurses des Unternehmens. Anleihen zahlen häufig einen „Coupon“, der einer Zinszahlung in bar ähnelt und diese Zinsrendite stellt eine Rendite dar, die proportional zu Ihrem Bestand ist.

Wenn Sie die Anleger fragen, ob ihnen ein stetiges Einkommens- oder Aktienkurswachstum für die langfristige Aktienrendite wichtiger ist, entscheiden sich viele für letzteres. Die Gründe dafür liegen auf der Hand: Die Offensichtlichkeit des stetigen, regulären Einkommens wird zumindest in den Köpfen der Anleger häufig durch die nächste große Aktienidee verdunkelt.

In der Realität zeigen langfristige Daten, welche enormen Auswirkungen das Einkommen auf die Anlagerenditen haben kann. So stammen im letzten Jahrhundert mehr als rund 75 Prozent der Rendite von Aktien aus der Dividendenrendite (den Gewinnen, welche die jeweiligen Unternehmen an die Aktionäre ausschütten).

Dies wird während Zeiten stark steigender Aktienkurse (Bullenmärkten) oft vergessen, wenn Anleger große Kursgewinne um den Verstand bringen. In den neunziger Jahren beispielsweise stieg der Markt aufgrund beliebter Technologieaktien, die keine Dividenden zahlten, stark an (man spricht Rückblickend von der Dotcom-Blase). Damals galten Unternehmen, die einen Teil ihres Gewinns am Einkommen auszahlten, anstatt alles in das Geschäft zu reinvestieren, als ruhige, langsam wachsende Nachzügler. Dies kehrte sich bald um, als die Technologie-Blase platzte, viele Unternehmen zusammenbrachen und sich die Anleger an die Vorteile solider Unternehmen mit Dividenden- ausschüttung erinnerten.

Die Auszahlung eines Teils des Gewinns an die Aktionäre in Form von Dividenden ist für viele europäische Unternehmen seit langem eine übliche Praxis. In den USA ist die Dividendenkultur im Allgemeinen weniger etabliert, jedoch haben US-Unternehmen in der Regel überschüssiges Kapital für Aktienrückkäufe verwendet: Diese sollen die Anzahl der auf dem Markt verfügbaren Aktien verringern und den Wert des verbleibenden Aktienkapitals erhöhen. Unternehmen auf internationalen Märkten gehen jedoch zunehmend den Dividendenweg.

Einblicke wie Investieren Ihnen hilft

Investieren mit Weitblick

Die Generation der Millennials (auch Generation Y) hat es heute besonders schwer. Dabei handelt es sich um jüngere Geburtenjahrgänge, welche wirtschaftliche und gesellschaftspolitische Umstände erleben, die nicht mit jenen ihrer Generation zuvor vergleichbar sind. Einst hoch gehaltene Arbeitnehmer wurden zu immer mehr zeitlich befristeten Arbeitnehmern verbannt, prekäre Arbeitsverhältnisse, reale Netto-Einkommensverluste und keine Sicherheiten betreffend weiterer zukünftiger Anstellungsverhältnisse stehen an der Tagesordnung. Darüber hinaus kam es über die vergangenen Jahrzehnte zu Einschnitten in das staatliche Pensionssystem und auch Wohnen wird für viele dieser Generation kaum noch leistbar. Dies vor dem Hintergrund, dass wir immer länger leben. Deshalb gilt es auch für die Zukunft zu planen und entsprechend für den Ruhestand vorzusorgen. Damit geht einher, dass Anlegen und Investieren für jeden einzelnen von uns noch an Bedeutung gewinnen wird. Dabei ist zu beachten, dass vergangene und teils immer noch vorherrschende Krisen (Finanzkrise 2007/08, Eurokrise 2010, Coronakrise 2020) nicht den zukünftigen gleichen werden. Dennoch haben sie die Menschen, welche Sie erlebt haben, immer noch fest in ihren Köpfen verankert. Denken wir an die Große Depression (1929 bis 1933). Viele Anleger waren von den Einbrüchen an den Börsen zu dieser Zeit so geschockt, dass Sie nicht mehr an den Finanz- und Kapitalmärkten investierten und sich von den Börsen gänzlich zurückzogen. Diese Anleger und Investoren waren es dann, welche den großen Wirtschaftsaufschwung und an den enormen Kurssteigerungen an den Finanz- und Kapitalmärkten nicht teilhatten. Das Problem ist, dass viele Menschen erst gar nicht so weit zurückdenken und in der Folge falsche Entscheidungen treffen. Deshalb ist es wichtig: (1) An Ersparnisse zu denken. Warum? Weil diese Sicherheit und Freiheit bedeuten. Sie sollten folglich wissen, wie hoch Ihre Ausgaben und Ihre Vermögenswerte sind, über welche Sie verfügen. Das heißt, sich die Frage zu stellen, wie lange Sie mit diesen Ersparnissen auch ohne weitere Einkommensquellen auskommen würden. (2) Ein weiterer wichtiger Punkt ist, wie Sie diese Ersparnisse veranlagen. Von der Perspektive des Risikos, gemessen an den Schwankungen (Volatilität), sind Bankeinlagen zu bevorzugen. Bankeinlagen sind jedoch das schlechteste Investment über die Zeit hinweg. Dies können Sie anhand der Inflation und der Erträge nach Steuern leicht feststellen (über die vergangenen Jahrzehnte hätten Sie damit reale Nettoverluste erzielt). Bei 2 oder 3 Prozent Inflation und Erträgen von 1 Prozent pro Jahr und noch zu bezahlenden Steuern, haben Sie ein Problem und erleiden unterm Strich Verluste. Deshalb müssen Sie in andere Vermögensklassen investieren, welche über die Zeit hinweg bessere Erträge erzielen. Ein weiterer wichtiger Aspekt dabei: Diversifizieren Sie. Streuen Sie Ihre Risiken, da eine der Vermögensklassen, in welche Sie in den Finanz- und Kapitalmärkten investieren, ziemlich sicher keine gute Erträge erzielen oder gar schlimme Verluste erleiden wird (ähnlich Aktien zwischen 1929 und 1933). Das Problem dabei: Sie werden jedoch im Vorfeld nicht wissen, welche Vermögensklasse Einbußen hinnehmen wird und auch nicht die Höhe dieser. Jedoch können Sie sich davor schützen, indem Sie in mehrere Vermögensklassen investieren (Sie diversifizieren) und so gleichzeitig bessere Leistungen erzielen. Wichtig dabei: In unterschiedliche Länder, Währungen und Wertpapiere (u.a. kleine und große Aktien, nationale und internationale) zu investieren, um an entsprechenden Renditen teilhaben zu können. (3) Schulden sind ebenso mit Vorsicht zu genießen. Dabei gilt es sich die Frage zu stellen, ob die jeweiligen Schulden sich positiv auf Ihre Ersparnisse auswirken werden und zusätzliche Einnahmen generieren, welche höher sind als die Kosten dieser Verbindlichkeiten (bspw. Kredit). Folglich sollten mit Schulden finanzierten Vermögenswerte (also aufgeschobene Ersparnisse) zukünftig zu einem höheren Wohlstand für Sie beitragen. Wenn Sie Konsumausgaben mit Schulden finanzieren ist das in der Regel nicht der Fall. Somit gilt es dies deshalb zu vermeiden. (4) Auch wenn sich viele darüber erst gar nicht bewusst sind, erliegen die meisten Menschen Verhaltensverzerrungen. Das beginnt bereits beim Lesen von Magazinen oder Zeitungen, welche gerade in ihr wirtschaftliches und politisches Bild passen. Gegenteilige Auffassungen werden dabei zumeist durchwegs abgelehnt und solche Ansichten und Meinungen befürwortet, welche ihre derzeitige Einstellung bestätigen. Gerade solche Verhaltensweisen können Sie jedoch davon abhalten, ein besserer Anleger und Investor zu werden. Doch müssen Sie an den Börsen das Gegenteilige tun, was die Masse an den Finanz- und Kapitalmärkten tut und Ihre Instinkte Ihnen sagen. Das heißt, Sie sollten Käufe tätigen wenn niemand kaufen möchte und Sie sollten Verkäufe tätigen, wenn niemand verkaufen möchte. Dies deshalb, da die Börsen die Meinungen aller Marktteilnehmer bereits reflektieren (die Erwartungen der Anleger und Investoren sind in den Kursen der Wertpapiere bereits „eingepreist“). Die meisten Anleger und Investoren tun gerade dies aber nicht und erleiden so unakzeptable Einbußen auf ihre Veranlagungen.

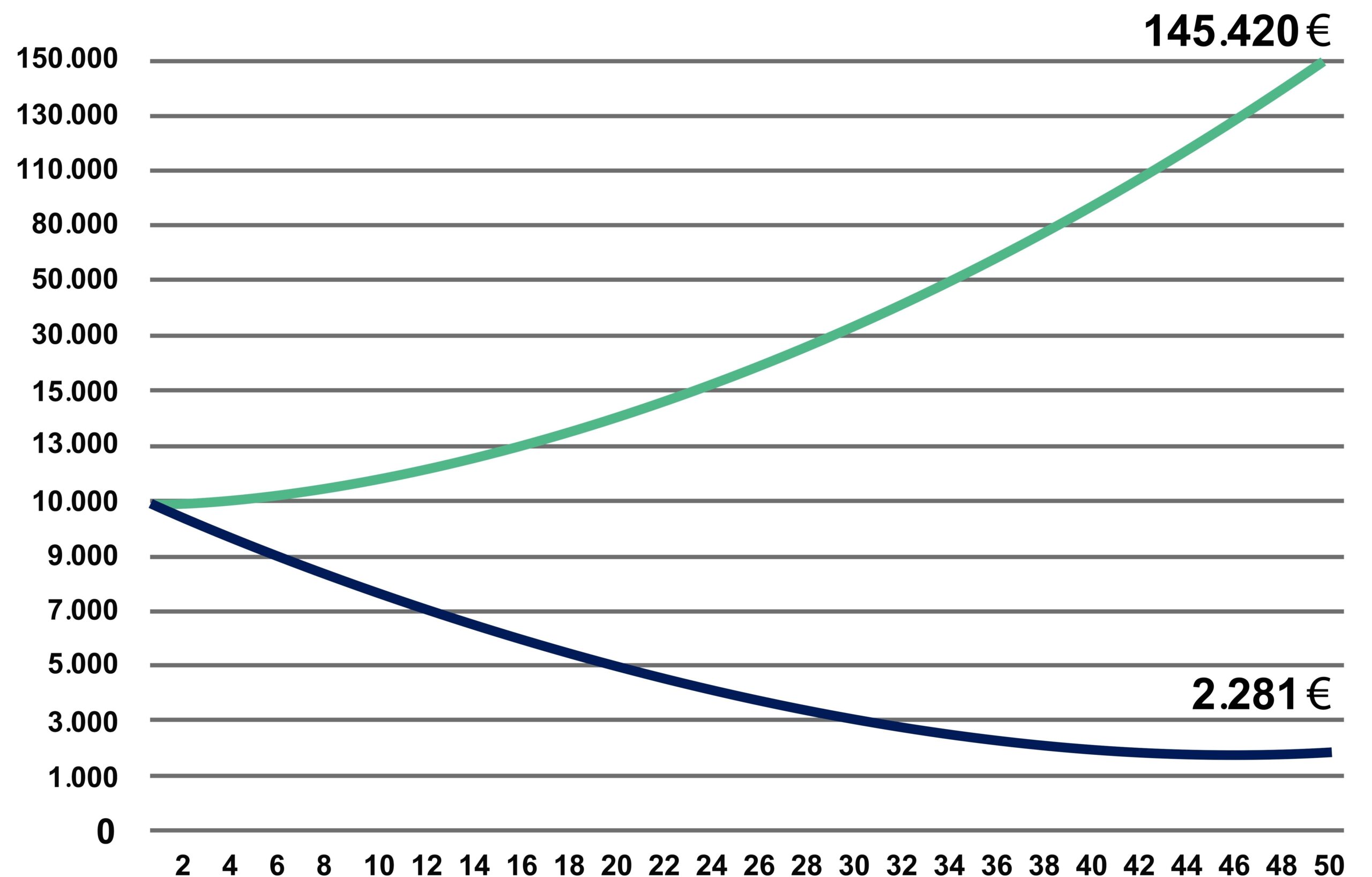

Kaufkraftverluste und Geldanlage

Es ist Fakt, dass es zu einer Geldentwertung aufgrund mangelnder Investitionen im Laufe der Zeit kommt. Bargeld und Spareinlagen bleiben langfristig hinter den Erwartungen zurück. Folglich führt das Halten von Barmitteln über einen längeren Zeitraum zu unterdurchschnittlichen Renditen und zum Verlust Ihrer Kaufkraft. Barmittel oder Spareinlagen werden über die Zeit von der Inflation (den jährlichen Wertsteigerungen) „aufgefressen“. Das Investieren in Aktien und Anleihen kann Sie davor schützen und darüber hinaus an attraktiven Renditen teilhaben lassen. Gerade wenn Sie durch Ihr tägliches Schaffen über Ersparnisse verfügen, so zeigt sich, dass bei jährlichen Preissteigerungen von 3 Prozent und bei mangelnder Veranlagung nach 50 Jahren von 10.000 Euro lediglich unter 2.300 Euro übrig bleiben. Fast unbemerkt ist die Inflation sozusagen der „Feind“ Ihrer Vermögenswerte. Wie schnell diese Wertsteigerungen gegen einen arbeiten können, soll folgendes Beispiel zeigen. Bei einer jährlichen Inflationsrate von 3 Prozent hat sich das Geldvermögen in 24 Jahren um die Hälfte verringert (ohne Veranlagungen). Die Inflationsrate ist demzufolge bei Ihren finanziellen Plänen unbedingt zu berücksichtigen, da diese erhebliche Auswirkungen auf Ihre Ersparnisse und zu veranlagenden Vermögenswerte hat. Wenn Sie jedoch Ihre Vermögenswerte (10.000 Euro) veranlagen und damit eine Rendite von 5,5 Prozent pro Jahr über 50 Jahre erzielen, so verfügen Sie danach über 145.000 Euro. Sie sehen, dass die Vermögensdifferenz zwischen jemanden, der sein Vermögen investiert und jemanden der sein Vermögen nicht investiert innerhalb weniger Jahrzehnte enorm sein kann. In unserem Beispiel beträgt der geldwerte Unterschied über 140.000 Euro (lesen Sie hier auch wie Sie langfristig Vermögen steigern).

Entwicklung von 10.000 Euro mit und ohne Veranlagung im zeitlichen Verlauf

Dennoch kann es unter gegebenen Umständen sinnvoll sein, kurzfristig liquide Finanzanlagen zu halten (jedoch ist darauf zu achten, welche dies sein sollen). Aus dem einfachen Grund, da Sie vor der Situation stehen können, gerade den Ruhestand angetreten zu haben, es zu einem Abschwung an den Finanz- und Kapitalmärkten kommt und Sie erhebliche Verluste hinnehmen müssen. Die damit einhergehende Gefahr ist folglich, dass die Kurskorrektur an den Märkten zu dem Zeitpunkt eintritt, wenn Sie ihre Ersparnisse brauchen und somit dem Wert des Portfolios (im negativen Sinne) doppelt zusetzen.

Vermögen erhalten und mehren

Kaufkraftverluste, aufgrund mangelnder Veranlagung und Spareinlagen und den anzutreffenden (starken) Schwankungen an den Börsen, sind bei Ihren Geldanlageentscheidungen entsprechend zu berücksichtigen. Trotz emotionaler Verhaltensweisen (Angst, Gier u.Ä.), welchen Anleger unweigerlich an den Börsen ausgesetzt sind, können Sie an attraktiven Renditen teilhaben. So ist es erstaunlich zu beobachten, dass wenn jemand in die Aktienmärkte zu egal welchem Zeitpunkt vor 10, 15 oder 20 Jahren eingestiegen wäre, er langfristig damit Vermögenszuwächse erzielt hätte (dies trifft auf den Großteil der entwickelten Volkswirtschaften und Aktienindizes zu; Streuung ist deswegen so wichtig). Hätte man zu jedweder Zeit im geschichtlichen Verlauf in die Aktienmärkte investiert, würde man über mehr Vermögen verfügen als hätte man auf Barmittel oder Spareinlagen gesetzt. Jedoch fordert leichtgläubiges Verhalten seinen Tribut und Fehler und Risiken ihren Zoll. Aufgrund von falschen Vermögensverwaltern und -beratern, welche sich auf Timing-Strategien (falsche Anlagestrategien), Wertpapierselektion u.Ä. stützen, wurden hingegen nicht lediglich Kaufkraftverluste erlitten, sondern auch Milliarden von Euros in den „Sand“ gesetzt und viel Schaden für die jeweiligen Vermögenswerte und Portfolios der Klienten angerichtet.

Im Gegensatz dazu bieten eher konservative Anlagen wie Spareinlagen, Anleihen, Geldmarktfonds oder andere kurzfristigere Veranlagungsformen nur eine schwache Verteidigung gegen Kaufkraftverluste und Steuern. Dies führt dazu, dass diese eine schlechte Wahl für langfristige Anleger sind. Deshalb ist es für eine entsprechende Ruhestandsplanung so wichtig Renditen zu erzielen, welche Ihnen zumeist lediglich Aktienmärkte bieten können. Der kluge Anleger und Investor weiß das, lernt damit zu leben (auch mit den erläuterten hohen Schwankungen) und macht sich dies, mittels einer entsprechenden Vermögensplanung, -aufteilung oder auch mit günstigen Käufen von entsprechenden Vermögensklassen, zu nutze.

Als weiterer Punkt, warum vermeintlich sichere Alternativen zu Aktien häufig gehalten werden, kann angeführt werden, dass diese ein trügerisches Gefühl der Sicherheit vermitteln. Anleger und Investoren waren zum Teil von den großen Kurseinbrüchen im Jahr 2007/08 so geschockt, dass sie einen Großteil ihrer Bestände verkauften und so liquide Mittel anhäuften. Gerade zum falschen Zeitpunkt als die Börsen günstig bewertet waren. Aber nicht nur in Krisen werden Spareinlagen und Barmittel angehäuft. Es zeigt sich, dass auch fernab von Kurseinbrüchen Bankeinlagen im deutschsprachigen Raum im hohen zweistelligen Bereich angesiedelt sind. Dabei wird von vielen Menschen nicht beachtet, dass selbst beim „Einbruch des gesamten Systems“ (wie es viele Schwarzseher gelegentlich von sich geben) auch Barmittel keine sichere Anlageform darstellen. Dies deshalb, da damit strukturelle Umbrüche einhergehen würden, welche u.a. zur Folge hätten, dass steuerliche Forderungen keineswegs bedient und selbst die „sichersten“ Staatsanleihen nicht mehr zurückbezahlt werden könnten.

Wenn Sie Geduld und eine entsprechende Ausdauer mitbringen, langfristig Denken und Handeln, um an Aktien auch in schwierigen Zeiten festzuhalten, werden nur wenige Veranlagungen Sie so wohlhabend wie Aktien und andere entsprechende Anlageklassen machen. Dies ist auch zu einem Teil den folgenden Umständen geschuldet. Kritischer Punkt dabei ist der jeweilige Veranlagungszeitpunkt, welcher allgemein mit Ihren Zielen, Ihrem Lebensalter und Ihren Veranlagungen in Verbindung steht. Das Risiko, welches hier besteht, betrifft die Zeitspanne, in welcher man nicht in den Finanz- und Kapitalmärkten investiert ist. Neben den anfallenden Gebühren, die für aktives Handeln anfallen, sei ebenso darauf verwiesen, dass die Finanz- und Kapitalmärkte in 3 von 4 Jahren positive Renditen erwirtschaften. Diese tendenziellen Aufwärtsbewegungen und hohen Erträge (auch nach der Inflation) lassen Spareinlagen „karg“ aussehen. Aber auch für den Fall, dass sich die Märkte seitwärts bewegen, sei angeführt, dass immer noch Dividenden von den Unternehmen ausgeschüttet werden. Die scheinbar schlechteste Variante betrifft den Fall, dass Anleger vollständig investiert sind und es zu sinkenden Kursen an den Finanz- und Kapitalmärkten kommt. Aber auch hier werden Dividenden ausbezahlt, welche Kurseinbrüche ein wenig abmildern. Hinzu kommt, dass Aktien und Anleihen nach Kursabschwüngen wieder steigen (eine entsprechende Diversifikation vorausgesetzt). Der kluge Anleger und Investor weiß, dass Abschwünge temporäre Verläufe nehmen und nützt diese mitunter noch, um günstige Nachkäufe zu tätigen.

Machen Sie den ersten Schritt

Menschen sind verschieden und haben unterschiedliche Zugänge zu Geld, Investments und Ersparnissen. Zum Teil weil Sie unterschiedliche Erfahrungen in Ihrem Leben gesammelt haben, zum Teil auch aufgrund mangelnden finanziellen Wissens in unserer Gesellschaft. Wir haben das Glück in einer freien Gesellschaft zu Leben und haben die Wahl unbeeinflusst Entscheidungen zu treffen. Manche Menschen leben mehr im Augenblick (heute) andere wiederum denken mehr an das morgen – mit mehr Weitblick wenn man so will. Egal wo Sie sich einordnen, sollten Sie zumindest mit einem Auge an das Morgen denken. Wir wissen nicht wie lange uns bleibt, deshalb sparen und investieren wir heute, um für die Zukunft Ausgaben zu tätigen, bzw. für diese besser gerüstet zu sein.

Die Gründe für das Leben im „Jetzt“ sind (1) die Möglichkeit der augenblicklichen Befriedigung. Mangelnde Selbstbeherrschung oder unzureichende Berücksichtigung von alternativen Verwendungsmöglichkeiten (das Konzept der Opportunitätskosten wird dementsprechend zumeist nicht verstanden oder ist erst gar nicht geläufig) können dafür verantwortlich gemacht werden. Ein weiterer möglicher Grund (2), warum sich Menschen mehr auf das Heute konzentrieren ist, dass wir morgen vielleicht nicht mehr unter den Lebenden verweilen. Zugegeben, wenn unser letztes „Stündchen“ schlägt sind wir mit unseren Gedanken wahrscheinlich wo anderes, als bei unseren Vermögenswerten. Zumal wir unseren Nachlass mitunter ohnehin schon zu Lebzeiten aufgeteilt haben.

So sehr Sie auch im Augenblick leben, so sei Ihnen auch gesagt, dass es ein guter Rat ist, sich nicht jeder „Versuchung“ hinzugeben. Heute 20-jährige haben eine über 80 prozentige Chance das 65. Lebensjahr zu erreichen (noch ältere Jahrgänge haben eine noch höhere Aussicht auf dieses Alter). Einen Kompromiss dabei zu finden, welcher eine hohe Wahrscheinlichkeit ein stolzes Lebensjahrzehnt zu erleben und ebenso einschließt zu sparen und zu investieren, bei gleichzeitiger Vermeidung bzw. Reduktion von Schulden, ist daher angebracht.

Deshalb sollten Sie mit Weitblick an das Morgen denken. Die Gründe dafür sind noch vielfältiger als die zuvor genannten. (1) Sie müssen sich darüber im Klaren sein, dass Zeit unendlich viel wertvoller als Geld ist. Eine kluge und bedächtige Vermögensallokation (auf das Konzept der Aufteilung der Vermögenswerte wird in der Folge näher eingegangen) ist die Grundlage für einen erfolgreichen langfristigen Investitionsplan, während eine umsichtige Zeitallokation (= einen sinnvolle mir entsprechende Zeiteinteilung) die Grundlage für einen erfolgreichen langfristigen Lebensplan ist. Anleger und Investoren berücksichtigen zumeist Ersteres jedoch selten Letzteres. Sein Sie sich daher im Klaren, dass kein Geldbetrag die Vergangenheit kaufen kann. Konzentrieren Sie sich daher mehr auf Letzteres. Denken Sie dabei daran, dass 1.000 Euro, welche wir heute nicht ausgegeben, nicht 1.000 Euro für zukünftige Ausgaben sind. Vielmehr können diese 1.000 Euro durch umsichtiges Investieren 3.000 Euro für Ihre Ruhestandsplanung sein. Dies dank des Zinseszinses und aufgeschobener Ausgaben. Der gegenteilige Weg ist ebenso zu berücksichtigen. Geliehene 1.000 Euro oder aufgeschobene Kredite von heute können 2.000 Euro oder ein Vielfaches von morgen kosten. Zinsen und Zinseszinsen sind auch hier zu berücksichtigen. (2) Wenn wir heute etwas weniger ausgeben und damit morgen mehr Geld zur Verfügung haben, verschaffen wir uns ein Gefühl der finanziellen Sicherheit. Diese finanzielle Sicherheit verschafft uns ebenso ein Stück weit eine höhere Lebensqualität, da wir uns bewusst sind, dass etwaige „üble“ Überraschungen gedeckt und auch laufende Rechnungen leicht bezahlt werden können. Zusätzliche Ersparnisse oder ersparte Einkäufe, erhalten dabei nicht die Aufmerksamkeit, welche Sie verdienen. Renditen an den Börsen wird die meiste Beachtung geschenkt, doch ist es mindestens genauso wichtig wie viel Sie sparen. Wenn Sie über 30 Jahre 8 Prozent Ihres Einkommens sparen (= 5.000 Euro) und das bei 1 Prozent an Rendite, so schlagen damit bei weitem eine Rendite von 8 Prozent und einer jährlichen Sparrate von 1 Prozent (625 Euro) Ihres Einkommens (70.800 vs. 173.900 Euro). Sie sehen wie wichtig Sparen bei Ihren Veranlagungsentscheidungen ist. (3) Ein weiterer Anstoß an das Morgen zu denken, könnte sein, wenn wir Ausgaben bewusst verzögern. Damit treffen wir nachdenklichere Kauf-Entscheidungen, welche wir weniger wahrscheinlich bereuen. Damit einher geht die Möglichkeit der Vorfreude, welche das flüchtige Zufriedenheitsgefühl von Impulskäufen bei weitem übertrifft. Es wurde bereits erläutert, dass diese Vorfreude den Genuss steigert und auch das es ist, was uns ein Stück weit glücklicher macht.

Sie sehen, an das Morgen zu denken, kann Ihnen nicht nur finanzielle Vorteile einbringen, sondern auch immaterielle Freuden. Dennoch scheinen viele Europäer Ihrem Verhalten nach nicht an das Zukünftige zu denken. Dies zeigt sich an mangelnden finanziellen Kenntnissen, dem Nichtvorhandensein einer Ruhestandsplanung oder angemessenen anhand der Altersvorsorge und Rentenantrittsaltern, welche mit der Lebenserwartung nicht Schritt halten. Ein düsterer Blick in die Zukunft scheint für die überwiegende Anzahl der Menschen als nicht gerechtfertigt, blickt man auf die zuvor genannten Zahlen der Lebenserwartung.

Aktien unterliegen Schwankungen

Sind Aktien riskant und sollen Sie diese in Ihrem Portfolio unweigerlich halten? Aktien sind zweifellos riskant, wenn Sie Risiko als die Möglichkeit eines großen kurzfristigen Verlusts definieren. Aber wenn Sie ein langfristiger Investor sind, gibt es für Sie viel mehr zu holen, als sich über Marktschwankungen viel zu ärgern. Letztendlich läuft es darauf hinaus, kurzfristige Verluste als Gelegenheiten wahrzunehmen, welche Ihnen günstige Nachkäufe ermöglichen. Aktien unterliegen Schwankungen – auf lange Sicht erzielen sie jedoch beständige Erträge

Wenn Anleger und Investoren jedoch mehr als 10 bis 15 Jahre Zeit haben, bevor ein Teil Ihrer Vermögenswerte benötigt wird, können individuelle Anlageklassen herangezogen werden, welche volatil sind (starken Schwankungen unterliegen), aber eine lange, gut belegte Vergangenheit haben, die gezeigt hat, dass die Anleger und Investoren für Ihre Geduld belohnt werden. Dies betrifft Aktien aus Schwellenländern (Emerging Markets) und andere spezifische geographische Regionen, kleinkapitalisierte Aktien (wie Small-Cap-Aktien, Mid-Cap-Aktien oder Microcap-Aktien) und Aktien, welche auf bestimmte Faktoren ausgerichtet sind (beispielsweise sehr schnell wachsende oder unterbewertete Aktien). All diese bestimmten Charakteristika von Aktien führen zu einer höheren Volatilität, sollten den Anleger jedoch mit einer höheren Rendite belohnen. Wenn ein Anleger beispielsweise noch mehr als 25 Jahre bis zu seinem Ruhestand hat, ist er gegebenenfalls mit einem Teil seines Portfolios in Schwellenmärkten investiert, um an entsprechenden Renditen Anteil zu haben.

Einige Investoren wiederum verfügen über solch ansehnliche Vermögenswerte, sodass sie diese niemals ausgeben bzw. Teile des Portfolios niemals umschichten oder anderen Änderungen unterziehen werden. In solchen Situationen kann es für Menschen, die das 70. Lebensjahrzehnt bereits überschritten haben, sinnvoll sein, einen erheblichen Teil ihres Portfolios in Schwellenländern oder den erläuterten kleineren Aktien zu halten.

Wichtig dabei, dass Sie im Hinterkopf behalten, dass das Investieren alle Arten von Risiken beinhaltet. So zeigt die aufgezeigt Strategie (Schwellenländer, gering kapitalisierte Aktien u.Ä.) auf dem Papier und im Laufe der Zeit gute Resultate, für Anleger mit schwachen Nerven ist diese dennoch nichts. Analagestrategien, welche auf bestimmte Charakteristika im Markt fokussiert sind, weisen häufig eine Korrelation auf, die nicht dem Gesamtmarkt ähnlich ist, bewegen sich schnell und können über lange Zeiträume hinweg unterdurchschnittliche Renditen für die Anleger und Investoren erbringen.

Auf Ebene einzelner Unternehmen besteht das Risiko, dass eine einzelne Aktie in Konkurs geht oder seine Zinszahlungen nicht mehr bedient, wodurch die Eigentümer der Aktien und Anleihen erhebliche Verluste erleiden. Es besteht das Risiko, dass Sie aus Aktien aussteigen und einen Preisverfall erwarten, nur um dann zu sehen, wie die Aktien in die Höhe empor steigen. Es besteht die Gefahr, dass Sie in Panik geraten, wenn die Aktienkurse fallen, Ihre Positionen im Portfolio auflösen und so Verluste dauerhaft hinnehmen.

Für den langfristigen Anleger und Investor sind all diese Risiken real vorhanden. Viele vergessen jedoch eines der größten Risiken von allen – das Risiko, dass der Wert Ihres Geldes und Ihrer Vermögenswerte durch Inflation und Steuern massiv beeinträchtigt wird und Sie Ihre finanziellen Ziele dadurch nicht erreichen können. Wenn es an den Finanz- und Kapitalmärkten zu Korrekturen kommt, fragen wir uns häufig, ob unsere Investments morgen noch da sein werden. Aber das ist lediglich ein vorübergehendes Ereignis, da, wie wir gehört haben, sich die Börsen wieder erholen. Jedes Mal und ohne Ausnahmen. Angesichts der doppelten Bedrohung, durch den erläuterten Kaufkraftverlust und Steuern, sollten wir uns viel eher darüber den Kopf zerbrechen, ob unsere Vermögenswerte und Gelder in den uns noch bevorstehenden Jahren, wenn wir unseren wohlverdienten Ruhestand antreten, im ausreichenden Maß verfügbar sein werden.

Ein jährlicher Kaufkraftverlust von an die 3 Prozent (dies entspricht in etwa den vergangenen jährlichen Preissteigerungen) erscheint auf den ersten Blick vielleicht nicht viel. Über mehrere Jahrzehnte mögen Sie sich bei mangelnder Veranlagung und den damit verbundenen fehlenden Kurschwankungen sogar sicherer fühlen. Tatsächlich führt das dazu, dass sich Ihr Geldvermögen über die Zeit hinweg um etwas mehr als die Hälfte verringert. Wenn Ihre Veranlagungen nicht genug an Rendite erzielen, um sich dieser Herausforderung zu stellen, werden Ihre Vermögenswerte langsam schrumpfen. Sicherlich, die erläuterten Verluste von jährlich 3 Prozent mögen sich nicht so dramatisch wie eine Kurskorrektur an der Börse oder ein Marktcrash anhören. Jedoch hat die doppelte Belastung bestehend aus Inflation und Steuern, die unweigerlich jeden von uns trifft, weitaus verheerendere Auswirkungen, als so mancher von uns glauben möchte.

Zusätzliche Erträge sichern

Anleger und Investoren können weitere Fehler und Risiken vermeiden und dabei kein ansehnliches Geld auf der Straße liegen lassen, indem sie Opportunitätskosten berücksichtigen („Kosten entgangener Gewinne“ − gerade das tun sie jedoch zumeist nicht).

Wenn wir mit unserem Geld ein Produkt kaufen, können wir damit nichts anderes mehr kaufen. Wenn wir heute Geld ausgeben, können wir es nicht unseren Ersparnissen von morgen hinzufügen. Wenn wir uns entscheiden, dass wir das große Auto, Haus oder sonstige Sachwerte haben wollen, werden wir weniger für andere Ziele haben, wie die Ausbildung unserer Kinder oder den eigenen Ruhestand. Unser finanzielles Leben ist dabei eine endlos lange Reihe von Kompromissen. Das bedeutet: Jedes Mal, wenn wir unsere Vermögenswerte für einen unserer Wünsche verwenden, fordern wir etwas anderes heraus. Ökonomen nennen dies Opportunitätskosten. Dennoch denken die meisten Anleger, Investoren und Menschen darüber nicht nach und sind sich verpassten, zukünftigen Chancen nicht bewusst. Diese Kosten bedeuten: Wenn wir uns entscheiden unsere Euros in etwas zu stecken oder zu investieren, geben wir etwas anderes dafür auf. Wir denken jedoch nicht lange genug darüber nach, um die damit verbundenen Chancen, Risiken und Kompromisse zu berücksichtigen.

Die schöne Uhr, das neue Apple iPhone oder der teure Wein sind nicht gleich mit den Kosten eines mehrtägigen Urlaubs gleichzusetzen. 500 Euro, welche heute an Kosten aufgewendet werden, bedeuten vielmehr 3.000 Euro für die spätere Pensionsvorsorge aufzugeben. Wie können wir dem jedoch entgegenwirken? Eine Möglichkeit besteht darin, nicht lediglich daran zu denken, was wir bekommen, sondern auch daran zu denken, was wir damit aufgeben, wenn wir es bekommen. Dies kann uns jedoch vor Herausforderungen stellen. Vor allem deshalb, da wir heutige Ausgaben gegenüber Ausgaben in ein paar Wochen oder Monaten bevorzugen. Dabei zeigen Studien, dass Menschen die Angewohnheit innewohnt, einen kleineren Gewinn heute gegenüber einen viel größeren Gewinn innerhalb der nächsten Monate zu bevorzugen. Das Paradoxe ist, dass die Belohnung in den kommenden Monaten viel höher wäre. Auswirkungen auf Ihre gesamten Vermögenswerte sind damit absehbar.

Sehen wir uns diese „Kosten entgangener Gewinne“ näher in der Praxis an. In den vergangenen 100 Jahren erzielten Anleger und Investoren von Aktien ein reales Kapitalwachstum von etwa 8 Prozent pro Jahr (vor Inflation, Steuern und Gebühren). Keine andere Anlageklasse bzw. Anlageform − ob nun Immobilien, Anleihen, Gold oder Bargeld − bietet ein vergleichbares Renditepotenzial. Es zeigt sich immer wieder, dass auch scheinbar sichere Anlageformen, wie Immobilien zum „Stillstand“ kommen und von herben Verlusten gekennzeichnet sind. Darüber hinaus sind diese Anlageformen zumeist illiquide. Das heißt, dass Einbrüche und Preisverfälle am Immobilienmarkt dazu führen, dass Immobilien nur mehr schwer oder mit erheblichen Abschlägen zu verkaufen sind (anderes als beispielsweise Aktien, welche ständig ge- oder verkauft werden können). Es ist immer wieder zu beobachten wie leichtfertig Gelder in Beton „gegossen“ werden. Wir erleben derzeit eine Situation in Teilen Europas, wo Vermögenswerte in Immobilien gesteckt werden, ohne nähere Überlegungen zu den Bewertungen dieser anzustellen. Zinshäuser, Eigentumswohnungen und andere Immobilien werden um die 1 Prozent Rendite gehandelt (wenn keine weiteren überhitzten Preissteigerungen mehr unterstellt werden). Gemeinhin werden Gelder trotzdem in diese Projekte gesteckt, da man vom scheinbar sicheren „Betongold“ ausgeht. Dies trotz der Tatsache, dass (1) aufgrund der gestiegenen Immobilienpreise die Renditen nicht mit der Inflation mithalten und (2) die Erträge auch nicht mit Hebel (Einsatz von Kredit) gesteigert werden können, da die wirtschaftlichen Renditen unterhalb der Kreditzinsen liegen (geht man von keinen überhitzten Preissteigerungen der Vergangenheit aus). Anleger und Investoren können solche Fehler und Risiken vermeiden und dabei kein ansehnliches Geld auf der Straße liegen lassen, indem sie Opportunitätskosten berücksichtigen („Kosten entgangener Gewinne“ − gerade das tun sie jedoch zumeist nicht). Hinterlassenschaften werden übernommen, Unternehmen veräußert, erarbeitete Vermögenswerte angespart, jedoch wird die Möglichkeit des Vergleiches zwischen den Veranlagungsformen und Anlageklassen nicht entsprechend wahrgenommen. Anleger sind sich weder der Risiken und Chancen der unterschiedlichen Vermögensklassen (Aktien, Anleihen u.a.) bewusst, noch wie diese in den verschiedenen wirtschaftlichen Umfeldern reagieren. Werden diese Gelder dann fehlerhaft veranlagt (u.a. aufgrund beispielsweise von zu hohen Bewertungen von Immobilien, welche zu weiterführend geringeren Renditen führen; Kosten in Form der Illiquidität von Immobilien können ebenso angeführt werden), sind dies die „Kosten entgangener Gewinne“ für Anleger und Investoren.

Um diesen Trugschlüssen nicht auf den Leim zu gehen, müssen Sie sich die Handlungsweisen des mangelnden Vergleichs mit Alternativen ins Bewusstsein rufen. Die Vorteile von späteren Ausgaben gilt es dabei zu berücksichtigen. Dabei kann uns die „Verlustaversion“, welche eigentlich eine Verhaltensverzerrung darstellt, behilflich sein. Menschen, Anleger und In-vestoren neigen dazu, verlustavers zu sein. Dies bedeutet nichts anderes, als dass uns Verluste weitaus mehr Schmerz zufügen als wir Freude an unseren erzielten Gewinnen haben. Die Wissenschaft vermutet, dass Verluste deshalb schwerer auf uns wiegen, da ein asymmetrisch evolutionärer Druck auf uns lastet. Für jemanden, der ums Überleben kämpft, kann die vergebliche Suche nach Nahrung zum Tod führen (die entgangene Beute, der Verlust), während der Gewinn einer zusätzlichen Mahlzeit nicht einen zusätzlichen „Lebenstag“ verspricht. Wenn wir folglich die heutige kleinere Belohnung als Verlust betrachten, kann dies dazu beitragen, unsere (negativen) ureigensten Instinkte auf Distanz zu halten.

Ein weiterer Grund, warum wir Opportunitätskosten nicht rational berücksichtigen, ist, dass wir uns über die jeweiligen Sachwerte erfreuen und (ohne viel Nachdenken) uns dies einen spontanen Kauf tätigen lässt. Gerade diese impulsartigen Verhaltensweisen sind es, welche für den mangelnden Vergleich möglicher (zukünftiger) Alternativen verantwortlich sind. Unsere Emotionen (u.a. Aufregung) sind dabei so groß, dass alle Überlegungen zu potenziell sinnvolleren Wahlmöglichkeiten zunichte gemacht werden. Eine Lösungsvariante besteht im Innehalten. Das soll heißen, betätigen Sie einen „emotionalen Schutzschalter“, welcher Ihnen Abstand verschafft. Pausieren Sie für ein paar Stunden oder warten Sie noch länger bei sehr hohen Ausgaben. Schon wenige Minuten Abstand bis zum finalen Kauf, verhelfen Ihnen einen klareren Kopf zu bewahren.

LEITFADEN ZU FINANZIELLEN WÖRTERN UND BEGRIFFEN

Dies ist Ihr Leitfaden für alle wichtigen Wörter, Abkürzungen und Ausdrücke aus der Welt des Investierens und der Geldanlage.

Absolute Return: Anlagestrategie, die unabhängig vom Marktumfeld einen möglichst hohen, wiederkehrenden Ertrag erzielen möchte. Dabei kann es zu entsprechenden Wertschwankungen kommen.

Aktie: Wertpapier, das einen Anteil am Grundkapital eines Unternehmens. einer Aktiengesellschaft (AG), und die damit verbundenen Rechte und Pflichten verbrieft. Der Inhaber einer Aktie – der Aktionär – ist anteiliger Miteigentümer der Aktiengesellschaft. Er haftet in Höhe seines jeweiligen Kapitalanteils.

Aktienrückkauf: Ein Prozess, bei dem Unternehmen entweder Aktien von Anlegern auf dem freien Markt zurückkaufen oder den Aktionären ein Übernahmeangebot unterbreiten, bei dem der Anleger eine Zuteilung seiner Aktien gegen eine Prämie auf den aktuellen Marktwert zurückgeben kann. Durch die Reduzierung der Anzahl der ausgegebenen Aktien wollen die Unternehmen den Wert der noch verfügbaren Aktien steigern.

Aktive Anlage: Eine Strategie, bei der ein Anleger (häufig ein Fondsmanager) aktiv entscheidet, wo, wann und wie Aktien, Anleihen oder andere Finanzinstrumente gekauft, verkauft oder gehalten werden sollen. Unterscheidet sich von passiven Investitionen. Bei passiven Investments wird eine Benchmark wie der DAX-Index dupliziert und nachverfolgt.

Alpha: Ein Maß, das angibt, wie sich ein Fonds im Vergleich zu seiner Benchmark entwickelt hat, häufig ein Index wie der S&P 500, wenn er an das eingegangene Risiko angepasst ist. Alpha wird häufig als der Prozentsatz interpretiert, um den ein Fonds seine Benchmark übertroffen hat (oder unterschreitet).

Anlageklasse: Eine Anlageklasse ist ein Begriff, der zur Kategorisierung verschiedener Arten von Anlagen verwendet wird, die ähnliche Merkmale aufweisen. Beispielsweise sind Aktien, Anleihen, Rohstoffe und Immobilien drei verschiedene Arten von Anlageklassen.

Anleihe: Wertpapier, mit dem der Herausgeber einen Kredit am Kapitalmarkt aufnehmen kann. Anleihen, auch als Bonds bezeichnet, können in unterschiedlichen Währungen begeben werden und unterschiedliche Laufzeiten und Verzinsungen haben.

Annuität: In der Regel von Lebensversicherern verkauft, ist eine Annuität ein Finanzprodukt, das gegen eine Pauschale jedes Jahr ein garantiertes Einkommen für den Rest des Lebens des Rentners oder einen bestimmten Zeitraum bietet.

Anteilklasse: Das in einem Investmentfonds verwaltete Vermögen kann aus mehreren Anteilklassen bestehen. Das Investmentkonzept in diesen Fondstranchen ist in der Regel gleich. Unterschiede kann es unter anderem bei der Höhe und Struktur der Gebühren, der Ausschüttung der Erträge, der Währung oder bei den Vorgaben einer Untergrenze bei der Anlagesumme geben.

Asset Allokation (Vermögensallokation): Aufteilung des Vermögens auf verschiedene Anlageklassen, Regionen und Währungen. Durch eine aktive Asset-Allokation werden Rendite und Risiko eines Portfolios gesteuert.

ATX: Ist der wichtigste Aktienindex in Österreich. Im ATX wird die Kursentwicklung der 20 größten österreichischen Unternehmen mit Börsennotierung angezeigt.

Ausgegebene Aktien: Die Gesamtzahl der Aktien, die derzeit einem Unternehmen zuzurechnen sind, unabhängig davon, ob sie der Öffentlichkeit, großen institutionellen Anlegern oder Mitarbeitern des Unternehmens als Teil ihrer Vergütung gehören.

Ausschüttungen: Eine vom Emittenten (z. B. einem Fondsmanager) geleistete Zahlung von Zinsen oder Dividenden an den Anleger.

Bärenmarkt: Das Gegenteil zu einem Bullenmarkt: Bei einem Bärenmarkt erlebt ein Index einen längeren Rückgang. Pessimismus und negative Stimmung sind in der Regel Merkmale eines solchen Marktes. Wenn ein Markt um 20% fällt, wird er technisch als Bärenmarkt betrachtet.

Benchmark: Der Maßstab, an dem Investmentfonds ihre Performance messen. Fondsmanager versuchen normalerweise, eine bestimmte Benchmark zu übertreffen. Beispielsweise kann ein deutscher Fondsmanager seine Anlageperformance mit dem DAX-Index vergleichen.

Blue Chip: Ein Ausdruck, der die größten an einer Börse notierten Aktien bezeichnet. Der Begriff leitet sich vom Poker ab, bei dem blaue Wettchips traditionell einen höheren Wert haben als ihre weißen oder roten Gegenstücke.

Bond: Wertpapier, mit dem der Herausgeber einen Kredit am Kapitalmarkt aufnehmen kann. Anleihen werden auch Bonds genannt, können in unterschiedlichen Währungen begeben werden und unterschiedliche Laufzeiten und Verzinsungen haben.

Bottom Up: „Von unten nach oben“. Analyseansatz, bei dem zuerst die Qualität eines einzelnen Unternehmens analysiert wird und erst im nächsten Schritt Branche und Gesamtmarkt (im Gegensatz dazu: „Top down“, wonach zuerst das Makro-Bild analysiert wird).

Börsengang: Ein Börsengang, manchmal auch als IPO bezeichnet, markiert das Börsendebüt eines Unternehmens. Es ist das erste Mal, dass Aktien an einer Börse verkauft werden-

BRICs: Brasilien, Russland, Indien und China. Der Begriff BRIC wurde 2001 vom ehemaligen Direktor von Goldman Sachs, Jim O’Neill, geprägt, nachdem er prognostiziert hatte, dass die vier Länder bis 2050 die USA und Japan bei den wirtschaftlichen Kennzahlen übertreffen würden.

Bruttoinlandsprodukt: Ein Maß für das Wirtschaftswachstum. Das BIP umfasst den Wert aller Güter und Dienstleistungen, die in einer Volkswirtschaft innerhalb dieses Zeitrahmens produziert werden.

Broker: Zum Beispiel ein Börsenmakler oder Versicherungsmakler – eine Person oder Firma, die Kauf- und Verkaufsaufträge im Auftrag von Anlegern ausführt. Broker verdienen ihr Geld mit Provisionen aus ihren Trades.

Buchwert: Auch als Nettoinventarwert (NAV) bezeichnet. Dies ist der Wert eines Unternehmens oder eines Vermögenswerts gemäß seiner Bilanz. Dieser Begriff kann mit dem Marktwert verglichen werden, um festzustellen, ob ein Unternehmen unter- oder überbewertet ist.

Bullenmarkt: Ein „Bullenmarkt“ bezeichnet einen steigenden Markt für Wertpapiere wie Aktien und / oder Anleihen. Es zeichnet sich durch Optimismus und Anlegervertrauen aus. Technisch gesehen würde ein anhaltender Anstieg des Marktes um 20% als Bullenmarkt angesehen.

Bottom-up: Bezieht sich auf einen von Fondsmanagern verwendeten Anlageansatz. Ein Stil, bei dem Aktien ausgewählt werden, indem Unternehmen ausschließlich anhand ihrer Anlagequalität und ihres Anlagepotenzials analysiert werden, unabhängig von ihrer Branche und dem makroökonomischen Hintergrund.

Cashflow: Überschuss der Einzahlungen gegenüber den Auszahlungen eines Unternehmens. Mithilfe des Cashflows lässt sich eine Aussage darüber treffen, ob ein Konzern oder eine AG in der Lage ist, aus eigener Kraft finanzielle Mittel zu erwirtschaften.

CEO: Chief Executive Officer. Der Chef oder hochrangige Mitarbeiter eines Unternehmens. Die Hauptverantwortung eines CEO liegt in der Geschäftsführung.

Corporate Governance: Eine werteorientierte Unternehmensführung, die sich unter anderem an Themen wie Nachhaltigkeit, Risikosteuerung, Transparenz, Wahrung der Interessen der Mitarbeiter und Eigentümer orientiert.

Credit Spread: Risikoprämie, die der Anleiheschuldner dem Anleihegläubiger im Vergleich zu einer risikoarmen Anleihe (etwa Staatsanleihen guter Bonität) mit gleicher Laufzeit zahlen muss. Je höher der sogenannte Spread, umso wahrscheinlicher erscheint ein Zahlungsausfall des Schuldners – und umgekehrt.

DAX: Der DAX ist der bedeutendste deutsche Aktienindex. Er misst die Wertentwicklung der 30 größten und liquidesten Unternehmen des deutschen Aktienmarktes und repräsentiert rund 80 Prozent der Marktkapitalisierung börsennotierter Aktiengesellschaften in Deutschland.

Deflation: Deflation ist das Gegenteil von Inflation. Dies bedeutet, dass der der Preis für Waren und Dienstleistungen sinkt. Ein Land befindet sich in einer Deflation, wenn sein Inflationsniveau unter 0% fällt. Länger andauernde Deflationsanfälle können für eine Volkswirtschaft gefährlich sein, da die Verbraucher ihre Ausgaben kürzen, in der Hoffnung, zu einem späteren Zeitpunkt etwas Billigeres zu kaufen.

Derivate: Ein Derivat ist ein komplexes Finanzinstrument, im Wesentlichen jedoch ein Vertrag zwischen zwei oder mehr Anlegern, dessen Wert durch schwankende zugrunde liegende Anlageklassen bestimmt wird. In der Regel handelt es sich bei diesen Anlageklassen um Aktien und Anleihen, sie können jedoch auch mit Währungen, Rohstoffen und Zinssätzen verknüpft werden.

Diversifikation: Die Aufteilung des Vermögens auf verschiedene Anlageklassen, Einzeltitel, Regionen, Branchen, Größenklassen und Währungsräume. Zweck ist, dass durch eine breite Streuung mögliche Einzelrisiken in der Geldanlage reduziert werden.

Dividenden: Auszahlungen an Aktionäre eines Unternehmens, das seine Gewinne mit seinen Anlegern teilt. In der Regel werden Dividenden entweder vierteljährlich, zweimal jährlich oder jährlich ausgeschüttet.

Dividendenrendite: Verhältnis von der Höhe der Dividende zum Aktienkurs. Sie wird in Prozent ausgewiesen und gibt Auskunft darüber, wie eine Aktie „verzinst“ ist.

Drawdown: Maximaler Wertverlust, nach dem eine Anlage ihr ursprüngliches Ausgangsniveau wieder erreicht. Kann für Anleger mit Blick auf Risiko und Gewinnpotenzial von Interesse sein.

Duration: Bezieht sich auf Anleihen und ist ein Maß für das Zinsrisiko einer Anleihe oder die Empfindlichkeit der Anleihe gegenüber Änderungen der Zinssätze. Die Zahl wird als Anzahl von Jahren ausgedrückt.

Emerging Markets: Schwellenländer und aufstrebende Nationen in Asien, Afrika und Lateinamerika

ESG: Steht für „environmental, social, governance“ und soll für eine nachhaltige Geldanlage stehen, die sich nach ökologischen und sozialen Kriterien richtet und eine werteorientierte Unternehmensführung berücksichtigt.

ETC: Steht für Exchange Traded Commodities (börsengehandelte Rohstoffe). ETCs erlauben eine Investition in die Anlageklasse der Rohstoffe. ETCs sind Schuldverschreibungen, bei denen der Anleger ein Emittentenrisiko trägt. Das angelegte Kapital ist nicht als Sondervermögen vor der Insolvenz des jeweiligen Emittenten geschützt.

Exchange Traded Fund (ETF): Ein ETF ist ein Wertpapier oder eine Aktie, die einen bestimmten Index oder Markt wie den DAX-Index nachbildet. Im Gegensatz zu einem Tracker-Fonds werden sie an einer Börse gehandelt und können währenddessen gekauft und verkauft werden – solange der Markt ist offen.

Fixed Income: Ein anderer Begriff für Anleiheninvestitionen. Fixed Income sind Schuldverschreibungen, die von Regierungen und Unternehmen ausgegeben werden. Sie zahlen eine feste Rendite und haben eine festgelegte Laufzeit.

Fonds: Eine „gesammelte“ Investition. In der Regel von einem Fondsmanager geführt, der das Geld von Anlegern verwendet, um in eine Vielzahl von Anlageklassen wie Aktien oder Anleihen zu investieren und um Kapitalwachstum und / oder Erträge zu erzielen.

Fund-of-Funds: Ein Fund of Funds, manchmal auch als Multi-Manager-Fonds bezeichnet, ist wie ein Fonds eines Investmentportfolios, der im Gegensatz zu einzelnen Aktien oder Wertpapieren in eine Reihe anderer Fonds investiert.

Futures: Futures sind eine Art Derivat. Ein zukünftiger Kontrakt, der üblicherweise

ein börsengehandeltes unbedingtes Termingeschäft darstellt, das nur in seiner Form als Future an er Börse handelbar ist. Alle Handelsobjekte (Wertpapiere, Devisen oder Edelmetalle können als Future gehandelt werden. Sämtliche übrigen Formen des unbedingten Termingeschäfts (wie Forwards oder Swaps) oder sämtliche bedingten Termingeschäfte (wie Optionen) werden außerbörslich gehandelt und stellen keine Terminkontrakte dar.

Gewinnwarnung: Eine Ankündigung eines Unternehmens an die Börse, dass seine Gewinne wahrscheinlich unter den Erwartungen liegen werden. In der Regel wird eine Gewinnwarnung einige Wochen vor der Veröffentlichung der neuesten Ergebnisse durch ein Unternehmen angezeigt, um die Erwartungen der Aktionäre zu erfüllen.

Handelsbilanz: Teil der volkswirtschaftlichen gesamten Rechnung eines Landes, der sich auf den Außenhandel, also auf den grenzüberschreitenden Warenverkehr bezieht. Sie stellt Warenimporte (Einfuhren) den Warenexporten (Ausfuhren) einer Volkswirtschaft gegenüber.

Hebelwirkung: Die Aufnahme von Geld oder Kapital (Kredit) mit dem Ziel, die potenziellen Renditen einer Investition zu steigern. Hebel können sowohl Verluste als auch Gewinne verstärken.

High Yield Bonds: Hochverzinsliche Wertpapiere von Emittenten schlechterer Bonität. Sie bieten höhere Renditen, sind allerdings auch mit höheren Risiken für Anleger verbunden.

High-Water-Mark (HWM): Bezeichnet den Höchststand, den der Nettoinventarwert eines Fonds am Ende eines Abrechnungszeitraums (12 Monate) erreicht hat.

Hochzinsanleihe: Festverzinsliche Wertpapiere von Emittenten mit hohem Ausfallsrisiko und schlechterer Bonität. Sie bieten höhere Renditen, sind allerdings auch mit höheren Risiken für Anleger verbunden.

Index: Ein Aktienindex folgt der Wertentwicklung einer bestimmten Gruppe von Aktien an den Aktienmärkten, häufig der größten – wie dem deutschen DAX-Index oder dem US S&P 500-Index. Ein Index-Tracker-Fonds spiegelt die Wertentwicklung eines bestimmten Index wider.

Inflation: Inflation bedeutet einen Anstieg der Lebenshaltungskosten, da sie die Kaufkraft abwertet. Je höher es steigt, desto weniger Geld ist es wert und die Leute müssen mehr ausgeben, um die gleichen Gegenstände zu kaufen. Gemessen in Großbritannien am Verbraucherpreisindex (VPI).

Investmentfonds: Juristischer Begriff für eine Art von offenem Pool-Investments oder Investmentfonds, von welchen Anleger Anteile kaufen können.

Investment Grade: Gütesiegel für festverzinsliche Wertpapiere, denen Ratingagenturen eine gute bis sehr gute Bonität bescheinigen (Gegenteil dazu: siehe auch „Non-Investment Grade“). Bei diesen Anleihen wird davon ausgegangen, dass das Risiko eines Zahlungsausfalls geringer ist als bei Anleihen schlechter Bonität.

Junk Bonds: Eine Bezeichnung für hochverzinsliche Unternehmensanleihen oder Unternehmensanleihen ohne Investment Grade Rating. Sie werden als weitaus risikoreicher angesehen als viele Anleiheninvestments mit Investment Grade Rating, da ihr Emittent eine größere Ausfallwahrscheinlichkeit hat. Die Ratingagentur Standard & Poor’s klassifiziert Junk Bonds als solche mit dem Rating „BB“ und darunter, während Moody’s sie als „Ba“ und niedriger einstuft.

Kupon: Ein Kupon ist der Begriff für die Zinsen, die regelmäßig für eine Anleihe gezahlt werden, ausgedrückt als Prozentsatz des Nennwerts der Anleihe (der Wert, zu dem sie gekauft wurde). Da der Preis der Anleihe vom Nennwert schwankt, liefert die laufende Rendite (Kupon/Preis) oder die Rendite bis zur Rückzahlung (die erwartete Rendite, wenn die Anleihe bis zur Fälligkeit gehalten wird) normalerweise ein besseres Maß für die Anlagerendite aus dem Besitz einer Anleihe.

Kurs-Gewinn-Verhältnis (KGV): Bewertungskennzahl, welche das Verhältnis des Aktienkurses zum Gewinn pro Aktie angibt.

Kursrisiko: Wertpapiere, die an den Finanz- und Kapitalmärkten gehandelt werden, schwanken je nach Angebot und Nachfrage im Wert.

Länderrisiko: In bestimmten Regionen gibt es politische, soziale oder wirtschaftliche Unsicherheiten, welche höher oder niedriger ausfallen können und den Wert von Investitionen gefährden können.

Leitzinsen: Zinssätze, welche schwanken und zu denen sich Banken Geld bei der Zentralbank leihen können. Die Notenbanken bestimmen die Höhe der Leitzinsen.

LIBOR: Der London Interbank Offered Rate (LIBOR) ist der globale Referenzzinssatz, zu dem sich Banken gegenseitig Geld für kurzfristige Kredite leihen. Der LIBOR wird allgemein als Barometer dafür angesehen, wie zuversichtlich die Banken in die Finanzkraft anderer Banken sind.

Liquidität: Unter Liquidität versteht man, wie einfach ein Vermögenswert in Bargeld umgewandelt werden kann. Aktien, die schnell an der Börse gekauft oder verkauft werden können, gelten als liquider Vermögenswert, während eine Gewerbeimmobilie als illiquider angesehen wird, da der Verkauf viel länger dauern kann.

Lockdown: Oder auch als Shutdown bezeichnet. Eine Massenquarantäne, also eine temporäre staatlich-verordnete und durchgesetzte Einschränkung des öffentlichen Lebens, um eine Epidemie oder Pandemie einzudämmen.

Rating: Bewertung der Bonität (Rückzahlungsfähigkeit) eines Anleiheemittenten.

Ratings: Agenturen bewerten die Kreditwürdigkeit von Staaten oder Unternehmen im Hinblick auf deren Anleihen. Die Urteile reichen dabei beispielsweise bei S&P und Fitch von AAA (Schuldner höchster Bonität) bis D (Zahlungsausfall). Grundsätzlich werden Anleihen auch nach guten Schuldnern (S&P: AAA bis BBB-, Investment Grade) und spekulative Anlagen (BB+ bis CC, Non-Investment Grade) unterteilt.

Realrendite: Wertentwicklung unter Berücksichtigung von Kaufkraftverlusten (der Inflationsrate).

Rendite: Die Rendite ist eine andere Bezeichnung für die Erträge aus einer Anlage, z. B. einem Fonds, einer Anleihe oder einer dividendenausschüttenden Aktie.

Rezession: Eine Phase rückläufigen wirtschaftlichen Wachstums. Die allgemeine Definition ist demnach, wenn die Wirtschaft in zwei aufeinanderfolgenden Quartalen im Vergleich zu den jeweiligen Vorquartalen nicht gewachsen ist oder schrumpft.

Risk Reward: Das Chance-Risikoverhältnis einer Anlage (beispielsweise einer Aktie).

Risikostreuung: Ähnlich wie bei der Diversifikation versucht man durch die Aufteilung des Vermögens auf verschiedene Anlageklassen, Einzeltitel, Regionen, Branchen, Größenklassen und Währungsräume Risiken zu senken. Zweck ist, dass durch eine breite Streuung mögliche Einzelrisiken weitestgehend reduziert werden.

Rohstoffe: Rohstoffe sind natürliche Ressourcen, welche von Öl bis Gold reichen. Diesen zugehörig sind „harte“ Rohstoffe wie Industrie- und Edelmetalle sowie „weiche“ Rohstoffe wie landwirtschaftliche Erzeugnisse wie Kaffee und Weizen.

M & A: Ein gebräuchlicher Ausdruck zur Beschreibung von Fusions- und Übernahmeaktivitäten oder auch von Konsolidierungstrends von Unternehmen. Eine Fusion liegt vor, wenn sich zwei Unternehmen zusammenschließen, um ein neues Unternehmen zu gründen. Eine Akquisition ist der Kauf eines anderen Unternehmens, das vom kaufenden Unternehmen übernommen wird.

Marktkapitalisierung: Berechnet durch Multiplikation des Aktienkurses mit der Anzahl der ausgegebenen Aktien entspricht die Marktkapitalisierung dem Gesamtwert der Aktien eines Unternehmens. In Kombination mit dem Gesamtwert der Schulden eines Unternehmens (und anderen kleinen Anpassungen) ergibt dies den „Unternehmenswert“.

Multi-Asset: Ein Fonds, der im Allgemeinen in eine sehr breite Streuung von Anlageklassen investiert, um das Risiko zu diversifizieren. Multi-Asset-Portfolios können neben anderen Fonds auch in einzelne Aktien, Anleihen und Rohstoffe wie Gold investieren.

Non-Investment Grade: Steht für die im Vergleich zum Rating „Investment Grade“ für eine schlechtere Bonität eines Schuldners.

Opportunitätskosten: Entgangener Nutzen, der bei mehreren Alternativen durch die Entscheidung für die eine und gegen die anderen Möglichkeiten entsteht. So können die heutigen Ausgaben für ein Smartphone von 300 Euro, 3000 Euro für den Ruhestand von morgen entsprechen.

Option: Finanzkontrakt, der das Recht verbrieft, einen Vermögenswert innerhalb eines bestimmten Zeitraumes zu vorher festgelegter Menge und Preis zu kaufen oder zu verkaufen.

Passive Investition: Eine Strategie, bei der eine Benchmark wie der DAX-Index dupliziert und nachverfolgt wird. Fonds, die diese Strategie verwenden und manchmal als Tracker-Fonds oder Index-Tracker bezeichnet werden, werden häufig von Robotern (oder Algorithmen) verwaltet, anstatt dass Fondsmanager aktive Anlageentscheidungen treffen.

Performance: Wertentwicklung (Rendite) einer Anlage in einem bestimmten Zeitraum.

Prämie: Eine Differenz zwischen dem Nettoinventarwert eines Vermögenswerts und dem gezahlten Preis. Beispielsweise können die Aktien eines Investment Trusts mit einer Prämie zum tatsächlichen Nettovermögen des Portfolios gehandelt werden, wenn diese stark nachgefragt werden.

Prosperität: Darunter versteht man die Phase des Aufschwungs oder der Hochkonjunktur, die auch den Verbrauchern durch eine hohe Beschäftigungsquote zu wirtschaftlichem Erfolg verhelfen kann.

Quantitative Easing (QE): Quantitative Easing ist eine Taktik der Zentralbanken, um Kredite und Ausgaben zu stützen, bei der sie elektronisch Geld drucken, um die Wirtschaft zu unterstützen und um deflationäre Tendenzen zu verhindern. Im Wesentlichen beinhaltet QE typischerweise den Kauf von Staatsanleihen durch eine Zentralbank.

S&P 500: Der Hauptaktienindex der USA (der Standard & Poor’s 500) ist ein Aktienindex, der auf der Marktkapitalisierung der 500 größten an der New York Stock Exchange oder der NASDAQ notierten Unternehmen basiert.

Schutzwall: Inwieweit es einem Unternehmen möglich ist, sein Geschäftsmodell und seine Produkte vor Konkurrenten zu schützen um sich so einen Wettbewerbsvorteil zu sichern bzw. zu bewahren.

Shorting: Eine Strategie, die von professionellen Anlegern angewendet wird, wenn sie auf den Wert einer Anlageklasse wie Aktien setzen. Es geht darum, einen Vermögenswert auszuleihen und weiterzuverkaufen, um ihn zu einem späteren Zeitpunkt zu einem niedrigeren Preis zurückzukaufen, wo er dann an seinen ursprünglichen Eigentümer zurückgegeben wird.

SMI: Der Swiss Market Index (SMI) ist als Blue-Chip-Index der bedeutendste Aktienindex der Schweiz.

Spread: Unterschied zwischen Geld- und Briefkurs. Am Anleihenmarkt ist die Renditedifferenz zwischen verschiedenen Anleihen gemeint.

Staatsanleihen: Schuldverschreibungen von Regierungen, die liquide Mittel beschaffen möchten. Sie zahlen normalerweise feste Zinsen und haben eine festgelegte Laufzeit.

Stockpicking: Gezielte Auswahl und Selektion von Aktien einzelner Unternehmen.

Swap: Ein Derivatkontrakt, bei dem zwei Parteien vereinbaren, die Zahlungsströme von zwei Instrumenten zu tauschen. Zu den gängigen Swaps gehören Währungs- und Zinsswaps.

Unternehmensanleihe: Wertpapier, mit dem der Herausgeber einen Kredit am Kapitalmarkt bekommen möchte. Anleihen werden auch als Bonds bezeichnet und unterschiedliche Laufzeiten, Währungen und Verzinsungen haben.