Vom Sparer zum Geldanleger

Wie Investieren Ihnen helfen kann

Häufig liest oder denkt man: „Das Halten von Spareinlagen oder das Sparbuch sei sicher.“ Über einen längeren Zeitraum garantiert Ihnen das Sparbuch und die niedrigen Zinsen Verluste Ihrer Kaufkraft. Wenn Sie von Ihrer Bank 0,5 Prozent an Zinsen bekommen, mögen Sie sich vielleicht besser fühlen. Tatsächlich können Sie mit den jährlichen Preissteigerungen von Dingen des täglichen Gebrauchs nicht mithalten (aufgrund der jährlichen Inflation). Sie mögen sich in Sicherheit wiegen, letztendlich haben Sie jedoch unbemerkt etwas von Ihren Vermögenswerten abgeben müssen.

Jährliche Preissteigerungen und die Inflation führen zu Kaufkraftverlusten auf Ihr Erspartes. Das muss nicht sein.

Durch die Geldanlage haben Sie die Möglichkeit den realen Wert Ihres Geldes langfristig zu steigern, was bedeutet, dass Sie über einen Zeitraum von mindestens fünf bis zehn Jahren eine Rendite erzielen, welche die Inflationsrate übersteigt.

![]()

Wie ausreichenden Schutz und Wachstum gewährleisten?

Durch langfristig, nachhaltiges Investieren können Sie Schutz und Wachstum Ihrer Vermögenswerte sicherstellen.

Sparen und Investieren war noch nie so wichtig für jeden von uns, insbesondere um sicherzustellen, dass wir für unsere Vorhaben, Zielsetzungen und im Ruhestand ein Einkommen haben, mit dem wir zufrieden sind. Wir leben im Durchschnitt länger, was bedeutet, dass es besser ist eine größere Menge an Ersparnissen anzusammeln, um unseren Ruhestand zu überstehen.

Wie navigieren Sie durch die Geldanlage? Zunächst möchten wir Sie ermutigen, diese anzunehmen und nicht zu fürchten. Schließlich bietet Ihnen das Investieren die Möglichkeit, Ihre finanziellen Ziele zu erreichen und Ihr Leben zu bereichern.

Langfristig, nachhaltiges Investieren hat auf folgende Eckpfeiler zu bauen:

Anlageklassen

Aktien, Anleihen und Rohstoffe wie Gold können solide Gewinn erzielt werden. So sorgen Aktien für ausreichend Wachstum, wohingegen Anleihen der Stabilität Ihres Portfolios dienen und Rohstoffe wie Gold in Zeiten der Unsicherheit als Schutz dienen.

Vermögenswerte breit streuen

Diversifikation ist ein einfaches Konzept – es sollen nicht alle Eier in einen Korb gelegt werden, um Risiken zu reduzieren. Vermögenswerte sind auf verschiedene Unternehmen, geografischen Regionen und Größenklassen zu verteilen, um Risiken zu senken.

Robuste Anlagekriterien

Anlageklassen verhalten sich unter verschie-denen wirtschaftlichen Umfeldern unterschied-lich. Wir erreichen Anlageziele durch festgelegte Anlagekriterien auf Basis der Zusammenstellung von Anlageklassen, welche sich in jedem wirtschaftlichen Umfeld gut entwickeln.

In Zeiten von Niedrigzinsen werfen viele vermeintlich gelobte Anlageformen keine Erträge ab, welche über den Kaufkraftverlust hinausgehen. Schutz und Wachstum von Vermögenswerten ist mit einer klaren Strategie, welche verschiedene Anlageklassen einbezieht, Risiken breit streut und auf beständigen kaufmännischen Grundsätzen beruht, am besten zu gewährleisten.

Mehr über unsere Grundsätze erfahren?

Lesen Sie unsere Prinzipien für langfristig erfolgreiches Investieren, um durch herausfordernde Märkte und in Richtung Ihrer Ziele von morgen zu gehen. Hier erfahren Sie, wie welche Prinzipien der Geldanlage sich bewährt haben – und wie Sie Vermögenswerte langfristig, nachhaltig investieren können.

> Hier zu den Prinzipien

Erste Schritte zur Geldanlage

Vom Sparer zum Geldanleger braucht es den ersten Schritt. Dieser kann Sie vor Herausforderungen stellen, aber dennoch wichtig für Sie sein und Ihr Leben bereichern. Dies kann sich in einem Umfeld niedriger Zinsen bezahlt für Sie machen. Schutz und Wachstum Ihrer Vermögenswerte verhilft Ihnen Kaufkraftverluste vorzubeugen.

> Hier zum ersten Schritt

Leitlinien für das Wesentliche

Unser Ziel ist es, unseren Kunden den besten Weg für die Vermögensbildung, -bindung und -übertragung zu ebnen. Unsere

Veranlagungsstrategie berücksichtigt vorhandene Vermögenswerte, Einkommensquellen, Pensionsvorsorgeziele, Nachlasspläne,

Steuern und Finanzierungslösungen. Durch die Erstellung solch eines ganzheitlichen Plans ist dieser gänzlich auf Sie zugeschnitten.

Unser tiefes Verständnis der globalen Volkswirtschaften und Kapitalmärkte liefert dabei Erkenntnisse, die Kunden beim Aufbau von

Vermögenswerten unterstützen und um das Vermögen in unterschiedlichen wirtschaftlichen Umfeldern zu schützen und kontinuierlich

zu steigern. Durch exzellente Leistungen und die Wahrung unserer Unabhängigkeitserfordernisse gehören wir zu den führenden Vermögensveranlagungsunternehmen und haben stets die Interessen unserer Klienten im Auge.

Unser Prozess beginnt mit einem ganzheitlichen Ansatz für die persönlichen Finanzen. Wir erstellen einen Entwurf für den

Finanzplan eines Kunden, der die Grundlage für die Beziehung zu unserem Unternehmen bildet. Der Prozess besteht aus

mehreren Schritten, die in einem Finanzplan gipfeln, der mit einem empfohlenen Investitionsprogramm verbunden ist.

Während langfristige Renditen die einzigen sind, die eine Rolle spielen, erkennen wir, dass auf lange Sicht das Leben nicht

immer gelebt wird. Aus diesem Grund haben wir eine proprietäre, kostengünstige und systematische Risikomanagementstrategie

entwickelt, um sicherzustellen, dass Anleger mit periodischer Volatilität (Schwankungen) umgehen können, ohne ihren

Anlageplan aufzugeben.

sind entscheidend für die Entwicklung einer Anlagestrategie, um die Ziele unserer Kunden zu erreichen, Sicherheit zu

gewährleisten und Risiken zu senken. Unser Unternehmen wurde auf der Prämisse gegründet, dass Veranlagungen und

Investments in ein grundlegendes Verständnis der Funktionsweise von Volkswirtschaften und Finanzmärkten verwurzelt

sein sollten. Eine verlässliche Bestandserhaltung und ein verlässliches Wachstum des Portfolios kann folglich dann am besten

erreicht werden, wenn das Verhältnis zwischen den Renditen der Anlageklassen und den sich entwickelnden wirtschaftlichen

Bedingungen berücksichtigt wird. So kann eine Mischung von Vermögenswerten (Anlageklassen) zusammengestellt werden,

welche ausgewogen genug ist, um sich mit der Zeit gut zu entwickeln und gleichzeitig vor unakzeptablen Verlusten schützt.

Die meisten Anlegerportfolios erleiden häufige Kursrückgänge und hohe Schwankungen, weil sie nicht auf unterschiedliche

wirtschaftliche Auswirkungen abgestimmt sind. Beispielsweise konzentriert sich das Risiko des traditionellen

aktienorientierten Portfolios auf Aktien, eine Anlageklasse, die von einem guten Wachstumsumfeld abhängt.

Infolgedessen erleiden die meisten Anleger hohe Kursschwankungen, wenn sich das Wachstum unerwartet verlangsamt.

Anleger können ihre Anlageziele zuverlässiger erreichen, wenn sie einen Mix von Anlageklassen halten, der

ausgewogen ist, um in jedem wirtschaftlichen Umfeld eine gute Rendite zu erzielen. Solche Portfolios

können dazu beitragen, den Wohlstand im Laufe der Zeit stetig zu steigern, ohne hohe Schwankungsbreiten

befürchten zu müssen.

Die zukünftigen wirtschaftlichen Ergebnisse sind höchst ungewiss, aber die Beziehungen zwischen den

wirtschaftlichen Ergebnissen und der Wertentwicklung der Anlageklassen sind weitaus zuverlässiger.

Da wir diese Zusammenhänge verstehen, bauen wir eine Asset-Allokationen (Vermögensaufteilung) auf,

die das Risiko eines unterschiedlichen wirtschaftlichen Umfelds ausgleichen und Kunden dabei helfen kann,

konsistentere Renditen zu erzielen.

Unsere Portfolios umfassen eine sorgfältig ausgewählte Mischung aus aktiven und passiven Strategien, die

dazu beitragen, dass die Kosten niedrig und die Steuereffizienz hoch ist. Wir sind uns bewusst, dass aktives

Management ihre Benchmarks (Vergleichsmaßstab) nach Gebühren über mehrere Zyklen hinweg nicht übertrifft.

Wir setzen aktives Management nur ein, wenn wir glauben, dass verlässliche und nachgewiesene Fähigkeiten

vorhanden sind.

Als private Investmentgesellschaft passen wir unsere Beratung an die spezifischen Bedürfnisse unserer ausgewählten

Kundengruppen an. Wir denken objektiv und sind transparent in Bezug auf Vorgehensweise, Abläufe und Gebühren. Wir

sind unvoreingenommene und stellen sicher, dass unsere Strategien und Anlageentscheidungen den Zielen jedes einzelnen

Anlegers entsprechen. Dabei gestalten wir Portfolios für Stabilität und konsistente Renditen. Unseres Erachtens lässt sich

dieses Ziel am besten erreichen, wenn die Asset Allocation (Vermögensaufteilung) auf unterschiedliche wirtschaftliche Ergebnisse

abgestimmt wird und sichergestellt ist, dass sich ein Teil des Portfolios unabhängig vom Wirtschaftsklima gut entwickelt.

Vor allem wollen wir das Risiko negativer Überraschungen minimieren, indem wir allen Investitionsentscheidungen mit

einem rigorosen Research-Prozess und einem gesunden Maß an Skepsis begegnen. Diese Vorgehens- und

Denkweise hilft uns dabei Kundenportfolios während bedeutender Markteinbrüche wie beispielsweise 2001, 2008 und

2011 zu schützen.

Sobald die Asset-Allokation festgelegt ist, bemühen wir uns, die besten Anlageklassen bzw. aktiven Manager

zu finden, indem wir uns auf die 1-prozentige Spitzengruppe konzentrieren, die bessere Leistungen als

andere Anlageklassen bzw. andere Manager erbringen. Diese exklusive Spitzengruppe, tendiert

dazu, einzigartige Einblicke in den Markt zu bekommen, Risiken entsprechend wahrzunehmen und

sich nicht auf das Benchmark-Risiko fokussieren. Da alle Anlageklassen/ Manager Zyklen von Outperformance

und Underperformance durchlaufen, werden diese auf Grundlage unserer quantitativen und qualitativen

Einschätzung ihrer Anlagekompetenz und ihres langfristigen Leistungsausweises, anstelle der in den letzten

drei bis fünf Jahren typischerweise hervorgehobenen Renditen ausgewählt. Wir entwickeln innovative Anlagelösungen,

durch die besten Anlageklassen bzw. aktiven Manager und pflegen Beziehungen, um unseren Kunden den

Zugang zu diesen zu ermöglichen.

Um unser tieferes Verständnis der sich ständig verändernden Marktbedingungen zu fördern, konzentrieren wir uns

darauf, die weltweit besten Erkenntnisse zu gewinnen.

Durch unsere langjährigen Beziehungen zu einigen der klügsten Investment-Köpfe der Branche sind wir in der Lage,

überlegene Einblicke zu gewinnen und wertvolle Weichenstellungen für unsere Kunden zu ebnen.

Wir wissen, wie wir die aussagekräftigsten Forschungsergebnisse identifizieren, dann destillieren und interpretieren,

um fundierte Entscheidungen zu treffen. Dabei fokussieren wir uns auf eine ausgewählte Anzahl von Kunden, die wir

akzeptieren, um ausreichend Zeit für den Aufbau langfristiger Partnerschaften, den Aufbau hochgradig angepasster

Portfolios und die Aufrechterhaltung eines überaus reaktionsschnellen Servicemodells zu haben.

Da wir uns der Fehler und Risiken der Anleger, Investoren und Anlageberater bewusst sind, wissen wir, wie wir diese vermeiden können, welche andere normalerweise machen und richten unser Denken und Investieren dementsprechend aus. Fehltritte die häufig zu beobachten sind:

-

-

-

- Märkte und Konjunkturzyklen werden zu „nahe“ verfolgt und als Folge davon wird Wesentliches nicht wahrgenommen. Es wird zu sehr auf die Details geachtet und nicht auf das Gesamtbild – jedoch sind auch die Details wichtig und das Verständnis der Verbindung zwischen beiden („es soll der Wald vor lauter Bäumen nicht übersehen werden“);

-

-

-

-

-

- Festlegung einer schlechten Vermögensaufteilung, da die Bedeutung eines Portfolios, das für unterschiedliche wirtschaftliche Rahmenbedingungen ausgewogen ist, nicht erkannt wird;

-

-

-

-

-

- Es werden automatisch mehr Risiken eingegangen, wenn der Zeithorizont länger ist, indem ignoriert wird, wo wir uns im Marktzyklus befinden;

-

-

-

-

-

- Man ist sich der eigenen Verhaltens-Fallstricke nicht bewusst (Verhaltensökonomie) und begeht so kostspielige Fehler des Investierens (Kauf zu Höchstständen, Verkauf zu Tiefstständen);

-

-

-

-

-

- Es werden Anlageklassen und Anlagestrategien bevorzugt und in solche investiert, welche überdurchschnittlich positive Resultate erzielten. Nur um dann festzustellen, dass diese in der Folge die schlechteren Leistungen erzielen (umgekehrt verhält es sich bei Anlageklassen die überwiegend negative Resultate erzielten); damit einher geht eine Überzahlung für verstecktes Beta (passives Engagement/ Management im Markt);

-

-

-

-

-

- Sie verstehen nicht wie sich die Verschiebungen im wirtschaftlichen Umfeld auf die Anlageklassen auswirken (steigendes/ fallendes Wachstum, steigende/ fallende Inflation) oder glauben, dass niedrige Zinsen Anleihen zu einer schlechten Investition machen;

-

-

-

-

-

- Es wird nicht erkannt, dass die meisten Marktforschungen nicht aufschlussreich sind; So wurden die wichtigen historischen Wendepunkte (2000 oder 2007) zumeist nicht erkannt;

-

-

Unser Prozess auf einen Blick

FOKUS

Exzellente Ergebnisse und tiefes Verständnis der globalen Volkswirtschaften und Finanzmärkte

PLAN

Analyse der Sachlage des Kunden und des Marktumfelds um die Zielsetzungen zu eruieren

STRATEGY

Strategische Investmententscheidungen auf Basis ausgewogener wirtschaftlicher Anlagemöglichkeiten

OUTPUT

Entwicklung von kundenspezifischen Portfolios für die Erzielung konsistenter Anlagerenditen

Multi-Asset – All–Wetter

In unseren vielen Jahren als Anleger waren uns alle möglichen Bedingungen an den Finanzmärkten und in der Wirtschaft begegnet. Dabei konnten wir alle möglichen Arten erleben, wie Wohlstand geschaffen, aber auch wie Vermögenswerte nicht gemehrt werden. Eine der Hauptgründe dafür ist eine unzureichende Vermögensveranlagung.

Deswegen bauen wir auf vier Eckpfeiler, um in

unterschiedlichen Umfeldern robuste Erträge zu sichern

Schutz vor Schwankungen

Wir stellen die Mischung der Anlageklassen (Aktien, Anleihen, Rohstoffe u.a.) in einer Weise zusammen, sodass diese ausgewogen genug ist, um sich mit der Zeit gut zu entwickeln und gleichzeitig vor unakzeptablen Schwankungen schützt. Unsere Anlagelösungen bieten Anlegern einen einfachen Weg breit in Qualität zu investieren, Schwankungen abzufedern und die Nullzinsfalle zu vermeiden.

Erzielung robuster Renditen

Wir wissen, welche Faktoren die Renditen von Anlageklassen bestimmen, aber auch, dass jede Anlageklasse im Laufe der Zeit schlechte Resultate erzielt. Dies gilt vor allem für Spareinlagen und Bargeld, welche auf längere Sicht die schlechtesten aller Geldanlagen sind, weil diese nach Berücksichtigung von Inflation und Steuern mit der Zeit an Wert verlieren.

Vermögen erhalten und mehren

Die Zusammenstellung der Anlageklassen, sprich die Vermögensaufteilung – u.a. mittels Aktien, Anleihen – hat auf unterschiedliche wirtschaftliche Ereignisse abgestimmt zu sein, sodass sichergestellt ist, dass sich ein Teil des Portfolios unabhängig vom Wirtschaftsklima, beispielsweise wirtschaftliche Auf- und Abschwünge, gut entwickelt (All-Wetter).

Langfristig ausgewogen Investieren

Anleger können ihre Anlageziele zuverlässiger erreichen, wenn sie einen Mix von Anlageklassen halten, der ausgewogen ist, um in jedem wirtschaftlichen Umfeld langfristig eine gute Rendite zu erzielen. Unser Ziel dabei ist unseren Kunden zu helfen, in allen Aspekten ihres finanziellen Lebens Erfolg zu haben – unabhängig der Höhe des uns anvertrauten Kapitals.

Grundsätze für unterschiedliche wirtschaftliche Umfelder (All-Wetter)

Anlageklassen (Aktien, Anleihen, Rohstoffe u.a.) sind in einer Weise zusammenzustellen,

sodass sie ausgewogen genug sind, um in jedem wirtschaftlichen Klima langfristig

gute Leistungen zu erzielen.

Grundsätze für unterschiedliche wirtschaftliche Umfelder (All-Wetter)

Anlageklassen (Aktien, Anleihen, Rohstoffe u.a.) sind in einer Weise zusammenzustellen, sodass sie ausgewogen genug sind, um in jedem wirtschaftlichen Klima langfristig gute Leistungen zu erzielen.

Mehr über unsere Vorgangsweise erfahren?

Lesen Sie unsere Fragen welche uns häufig gestellt werden, um durch die Finanzmärkte und in Richtung Ihrer Ziele von morgen zu gehen. In diesen Abschnitt erfahren Sie, wie welche Grundsätze der Geldanlage sich bewährt haben – und wie Sie Vermögenswerte langfristig, nachhaltig investieren können.

> Hier zu häufig gestellte Fragen

Vom Sparer zum Geldanleger

Durch langfristig, nachhaltiges Investieren können Sie Schutz und Wachstum Ihrer Vermögenswerte sicherstellen. Sparen und Investieren war noch nie so wichtig für jeden von uns, insbesondere um sicherzustellen, dass wir im Ruhestand ein Einkommen haben, mit dem wir zufrieden sind.

> Hier zum ersten Schritt

Anlage–Prinzipien

Prinzipien für langfristig erfolgreiches Investieren, um Anleger und deren Portfolios durch herausfordernde Märkte und in Richtung ihrer Ziele von morgen zu führen. Sechs universelle und zeitlose Prinzipien, um Schutz und Wachstum sicherzustellen.

![]()

1

Plane für ein langes Leben

Besser einen Plan und Ersparnisse zu haben,

da wir länger leben als wir denken

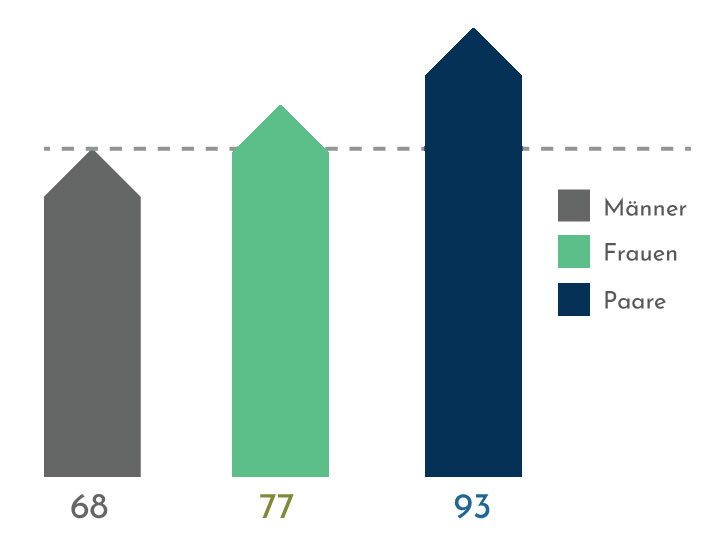

- Menschen, welche heute 65 sind, haben eine gute Chance 80 (an die 70 Prozent) oder 90 Jahre (an die 30 Prozent) alt zu werden. Ein Grund, warum es gilt für die Zukunft zu planen. Deshalb sollten Anlegern früh zu sparen beginnen, diszipliniert investieren und einen Plan für ihre Zukunft haben.

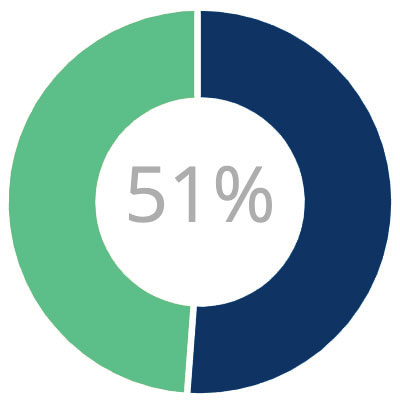

- Noch mehr als die zuvor genannten Zahlen mag überraschen, dass ein heute 65-jähriges Ehepaar eine Wahrscheinlichkeit von 51 Prozent, dass zumindest einer von ihnen noch weitere 25 Jahre alt wird und das stolze Alter von 90 Jahren erreicht.

Wahrscheinlichkeit (%) für 65-jährige das Alter von 80 Jahre zu erreichen

Dank einer gesünderen Lebensweise, den Fortschritten in der Forschung und Medizin leben die Menschen länger.

Wahrscheinlichkeit (%) für 65-jähriges Paar das Alter von 90 Jahre zu erreichen

Investieren Sie, um für den Ruhestand vorzusorgen.

2

Spareinlagen und Bargeld sind keine guten Investments und Veranlagungen

Das Halten von Barmitteln über einen längeren Zeitraum führt zu unterdurchschnittlichen Renditen und zum Verlust Ihrer Kaufkraft.

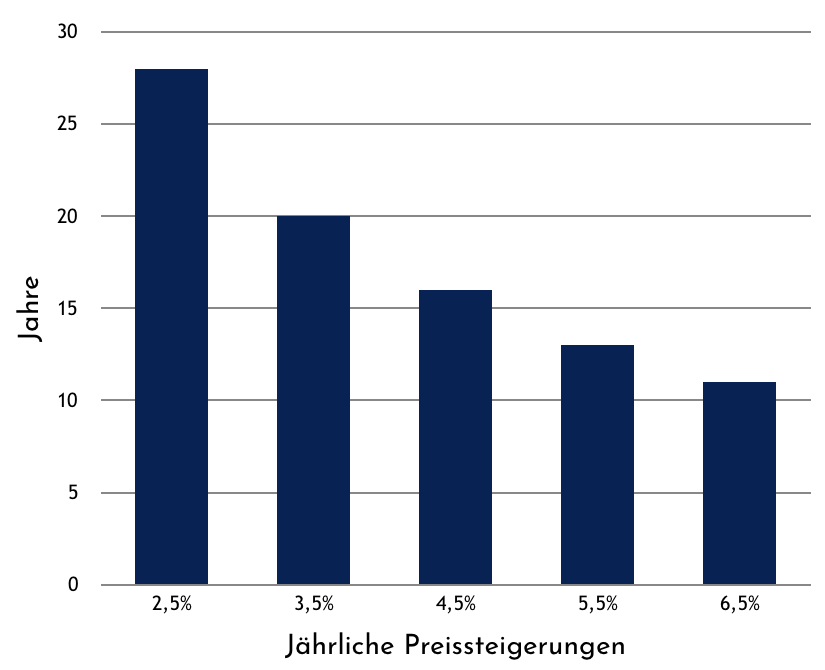

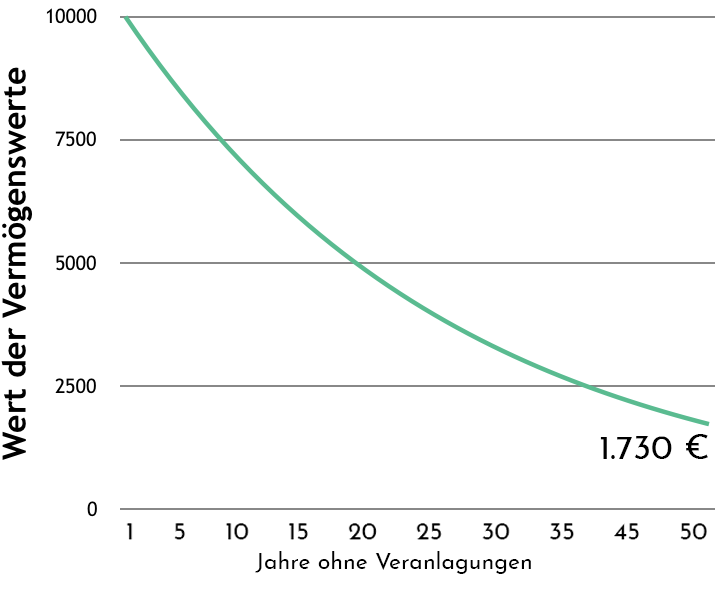

- Barmittel oder Spareinlagen werden über die Zeit von der Inflation (den jährlichen Wertsteigerungen) „aufgefressen“. Das Investieren in Aktien und Anleihen kann Sie davor schützen und darüber hinaus an attraktiven Renditen teilhaben lassen. So bleiben bei jährlichen Preissteigerungen von 3,5 Prozent bei mangelnder Veranlagung nach 50 Jahren von 10.000 Euro lediglich unter 2.000 Euro übrig.

- Die Inflation ist der „Feind“ Ihrer Vermögenswerte. Wie schnell diese Wertsteigerungen gegen einen arbeiten können, zeigt nebenstehende Abbildung. Bei einer jährlichen Inflationsrate von 3,5 Prozent hat sich das Geldvermögen in 20 Jahren um die Hälfte verringert (ohne Veranlagungen). Die Inflationsrate ist bei Ihren finanziellen Plänen unbedingt zu berücksichtigen, da diese erheb-liche Auswirkungen auf Ihre Ersparnisse und zu veranlagenden Vermögenswerte hat.

Jährlichen Inflationsraten in Prozent (2,5, 3,5, 4,5, 5,5 und 6,5) und nach wie vielen Jahren sich das Geldvermögen um die Hälfte verringert.

10.000 € nach 50 Jahren bei 3,5% Inflation und mangelnder Veranlagung der Vermögenswerte.

Geldentwertung aufgrund mangelnder Investitionen.

Bargeld und Spareinlagen bleiben langfristig hinter den Erwartungen zurück.

3

Auf- und Abschwünge (Schwankungen, auch Volatilität) sind normal

Nach jedem Abschwung erfolgt ein Aufschwung. Jedes Mal.

- Mit Abschwüngen an den Börsen ist mindestens einmal jährlich zu rechnen. Wann diese Korrekturen eintreten, kann Ihnen niemand sagen. Was man Ihnen jedoch sagen kann, ist, dass auf Kursabschwüngen an den Börsen wieder steigende Kurse folgen. Dies war bis jetzt immer der Fall. Jedes Mal und ohne Ausnahme (eine entsprechende Diversifikation vorausgesetzt). Wichtig ist, dass Sie darauf vorbereitet sind und nicht emotional darauf reagieren, da Anleger dann zumeist unüberlegte Handlungen setzen.

- Wenn es niemals an den Börsen zu Kursschwankungen kommen würde, würden Aktien und Anleihen keine höheren Renditen gegenüber sichern Alternativen erzielen. Sichere Anlageformen haben es jedoch an sich, nicht lediglich geringere Renditen zu erbringen, sondern zumeist weniger zu erwirtschaften als die Inflation (man verliert letztendlich aufgrund jährlicher Preis-steigerungen ersparte Vermögenswerte).

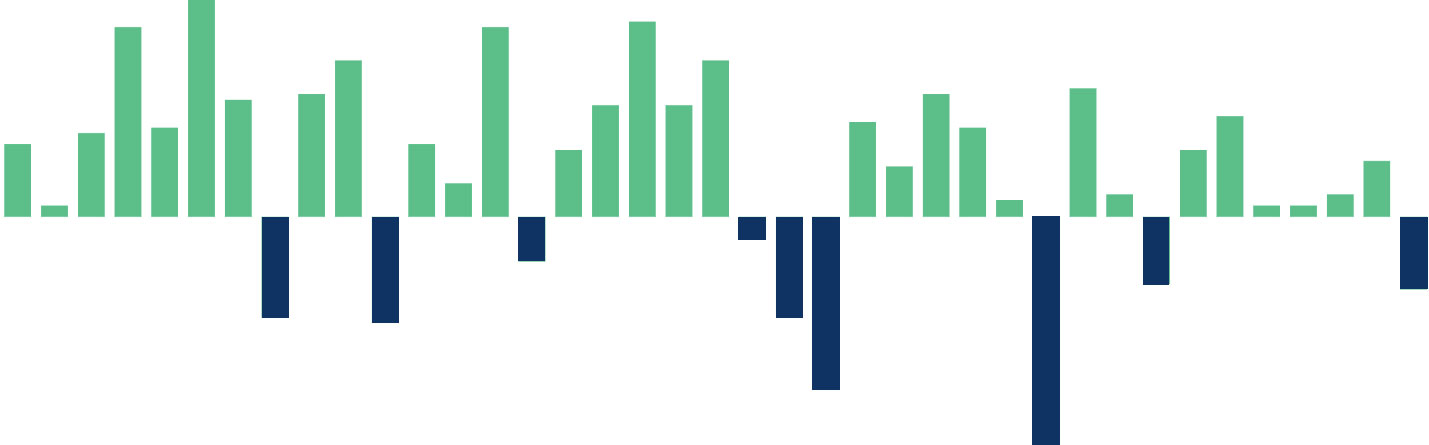

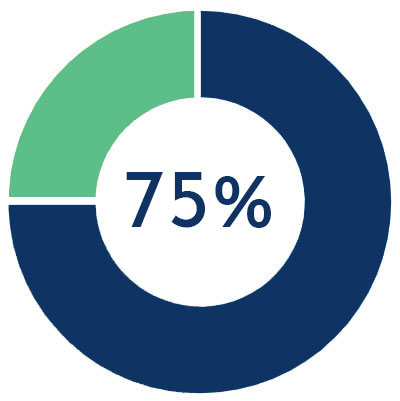

Über die vergangenen Jahrzehnte erzielten Aktien innerhalb eines Jahres zu 75% positive Renditen. Dieser Prozentsatz steigt noch weiter an, je langfristiger Sie veranlagen.

Kursauf- und -abschwünge ereignen sich immer wieder und ermöglichen einen günstigen Nachkauf. Nach jedem Abschwung erfolgte wieder eine Erholung. Dies ist auch der Grund der höheren Renditen dieser Vermögensklasse.

4

Nutze den Zinseszins und Nachkäufe

Investieren Sie früh, regelmäßig und langfristig

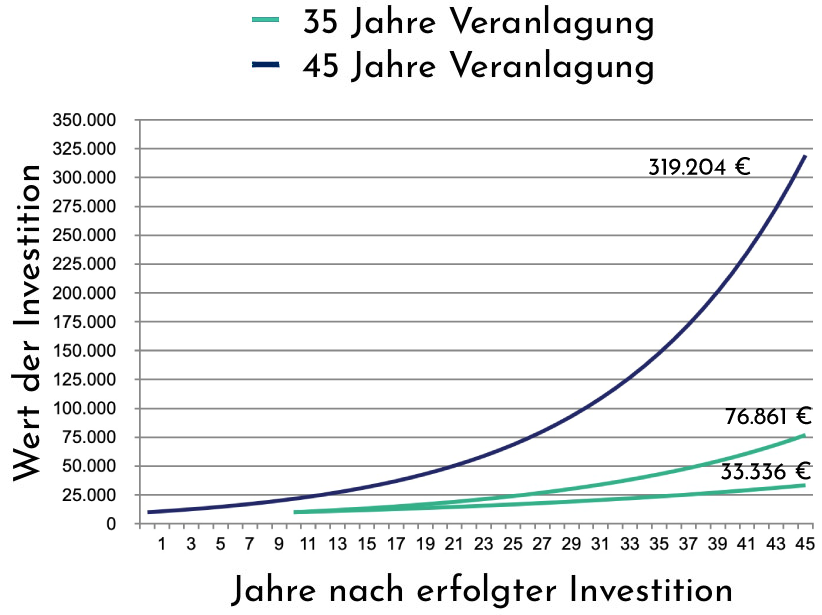

- Beginnen Sie mit dem Investieren nur 10 Jahre später, mit 10.000 Euro und einer Rendite von 6 Prozent, so haben Sie nach 35 Jahren um 242.000 Euro weniger, als jemand der 10 Jahre früher mit demselben Startkapital begann und eine Rendite von 8 Prozent erzielte. Aufgrund der „Kraft“ des Zinseszinses, wird dieser auch als „Weltwunder“ bezeichnet.

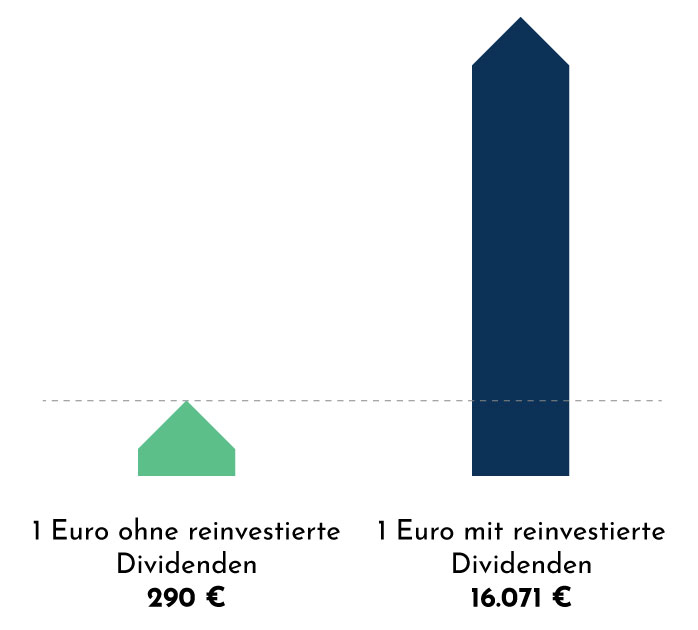

- Sparen und investieren Sie in dieser Zeit laufend weiter, und reinvestieren Sie beispielsweise erhaltene Gewinne und Dividenden von Aktien, so erhöht sich dieser Unterschied noch zusätzlich über die Zeit hinweg.

Die Aufzinsung kann im Zeitverlauf einen exponentiellen Unterschied bewirken.

Aufzinsung durch reinvestierte Dividenden über die letzten 100 Jahre.

5

Diversifikation (Risikostreuung) schützt

Durch eine Aufteilung Ihrer Vermögenswerte auf unterschiedliche Vermögensklassen

können Sie die Rendite steigern und das Risiko senken.

- Die Ereignisse für welche Kurskorrekturen verantwortlich sind, sind durchwegs unterschiedlich (die Weltkriege, Technologieblase 2000/01, Immobilien- und Finanzkrise 2007/08). Diese lassen sich lediglich rückblickend feststellen. Die darauffolgenden Ereignisse sind jedoch durch eine klarere Brille zu erkennen: Jedes Mal nach scheinbar unüberbrückbaren Ereignissen finden die Wirtschaft und die Finanzmärkte wieder auf die Beine. Und jedes Mal mündet der Weg in steigende Kurse.

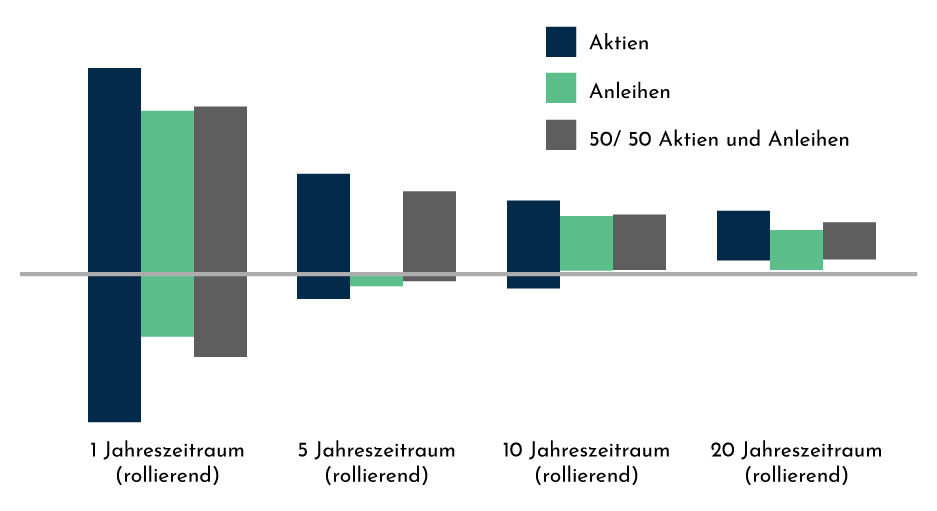

- Ein diversifiziertes Portfolio bestehend aus unterschiedlichen Vermögensklassen, zeigt durch jedes der aufgezeigten wirtschaftlichen Umfelder gute Resultate. Voraussetzung ist, dass man langfristig daran festhält (Verhaltensverzerrungen) und günstig Nachkäufe tätigt. Wie aus der Abbildung ersichtlich ist, hätte in einer 10-jährigen Periode ein breit gestreutes Portfolio, bestehend aus Aktien und Anleihen, immer positive Resultate erzielt.

Ein gut diversifiziertes Portfolio, einschließlich Aktien, Anleihen und einiger anderer Anlageklassen, hat über jede 10 Jahresperiode keine negativen Renditen erbracht und in den letzten Jahrzehnten im Durchschnitt mehr als 5% pro Jahr erzielt.

Legen Sie nicht alle Eier in einen Korb.

6

Verhaltensverzerrungen (unbewusstes Verhalten) vermeiden

Halten Sie sich an einen Plan, um in guten und weniger guten Zeiten auf Kurs zu bleiben.

- Anleger zahlen hohe Kosten, wenn ihre Gefühle Entscheidungen diktieren (oftmals zu einem schlechten Zeitpunkt). Wenn Sie einem Plan folgen, können Sie Verluste reduzieren, wenn die Märkte fallen, und die Erholung beschleunigen, wenn sich die Märkte drehen. Steigen Sie zu früh aus den Markt aus und versäumen die besten 10 Tage an der Börse, so erzielen Sie jährlich 3 Prozent weniger an Rendite, als wenn Sie voll investiert geblieben wären.

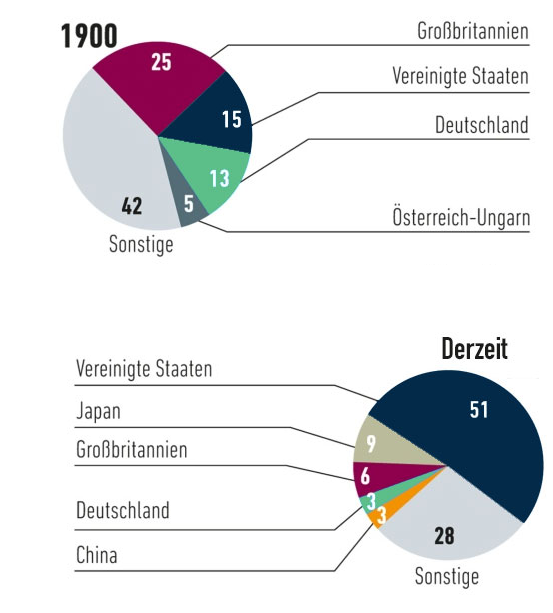

- Ebenso erliegen Anleger der „Verzerrung des eigenen Landes“. Der deutschsprachige Raum macht weniger als 1/10 der weltweiten Kapitalmärkte aus. Jedoch investieren mehr als 75 Prozent der Anleger vorwiegend in die heimischen Finanzmärkte. Ein weltweit gestreutes Portfolio, welches mehrere Länder einschließt, erholt sich nach Finanzkrise schneller, schützt vor unakzeptablen Verlusten und unterliegt weniger Schwankungen, als wenn alles auf ein spezifisches Land gesetzt wird.

Anleger und Investoren aus dem deutschsprachigen Raum konzentrieren ihre Veranlagungen zu 75 Prozent in ihren Heimatländern.

Die Zusammensetzung der Anteile der Länder am weltweiten Kapitalmarkt veränderte sich massiv. Diesen ständigen Veränderungen ist durch Anpassungen im Portfolio Rechnung zu tragen.

Vermeiden Sie aus den genannten Gründen Prognosen abzugeben, bzw.

den Markt zeitlich zu erfassen („Market-Timing“).

PRINZIPIEN FÜR ERFOLGREICHE

LANGFRISTIGE VERANLAGUNGEN